PORADNIK WIBOROWY

o wadliwości kredytów złotowych

Daniel Ostaszewski

Radca Prawny, Mediator

Kredytobiorco złotowy!

Oddajemy Ci w ręce nasz poradnik WIBORowy – poradnik skierowany do kredytobiorców posiadających kredyty ze zmiennym oprocentowaniem oparte o stawkę referencyjną WIBOR. Poradnik ma być drogowskazem w walce o pozbycie się kredytu złotowego na drodze sądowej.

Po frankowiczach przyszedł czas na złotówkowiczów?

W naszym poradniku powiemy:

- czym jest wibor;

- dlaczego wibor jest wadliwy;

- co możesz zyskać pozywając bank;

- dlaczego warto współpracować z naszą kancelarią.

Zapraszamy do lektury!

Spis treści:

Kilka słów O nas

Nazywam się Daniel Ostaszewski. Na co dzień wykonuję z dumą zawód Radcy Prawnego, dający w mojej ocenie największe możliwości pomocy kredytobiorcom i pożyczkobiorcom. Wcześniej swoją działalność prawniczą prowadziłem również jako Adwokat.

Możecie mnie znać Państwo z projektu ostaszewskikredytyfrankowe.pl

Jako szef działu prawa bankowego w kancelarii adwokacko- radcowskiej Czyżewski & Ostaszewski od lat pomagam osobom pokrzywdzonym przez instytucje finansowe.

Możecie mnie Państwo zobaczyć w programach telewizyjnych lub przeczytać wypowiedzi w prasie.

Wiem jaką trudną decyzją jest pozwanie banku. Jednak dzięki doświadczeniu zdobytemu w ponad 1000 spraw frankowych wierzę, że wspólnie jesteśmy w stanie osiągnąć sukces.

Nasza kancelaria wygrała ponad 300 spraw frankowych (unieważnienia umowy kredytu frankowego- stan na styczeń 2024 roku) i setki spraw dotyczących innych spraw bankowych. Staramy się regularnie publikować nasza wspólne osiągnięcia.

Co wyróżnia naszą kancelarię?

Nasza kancelaria adwokacko-radcowska, wypracowała unikatowy model działania oparty na wartościach, takich jak szczerość i otwartość w komunikacji z klientem. Informujemy w sposób rzetelny, nie obiecując gwarantowanego sukcesu finansowego, lecz podkreślając realistyczne perspektywy procesu. Nie unikamy także informowania o ewentualnych ryzykach związanych z postępowaniem sądowym. Naszym priorytetem jest jakość i zadowolenie klienta, co potwierdzają pozytywne opinie dostępne między innymi na platformie Google. Dążymy do utrzymania wysokiego poziomu świadczonych usług prawniczych, co przekłada się na naszą renomę i rosnącą liczbę zadowolonych klientów.

Kredyt oraz WIBOR - czym są?

Kredyty polskie na tle innych krajów europejskich

Chcąc opowiedzieć więcej o tym, dlaczego umowy kredytów złotych ze zmienną stopą procentową oparte o WIBOR budzą nasze wątpliwości, musimy przybliżyć podstawową terminologię prawno- ekonomiczną.

Zacznijmy od tego czym jest umowa kredytu i jaka jest jej istota.

Definicja umowy kredytu znajduje się w art. 69 pkt 1 ustawy Prawo bankowe.

Zgodnie z tą definicją, przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych, z przeznaczeniem na ustalony cel, a kredytobiorca zobowiązuje się do korzystania z niej na warunkach określonych w umowie, zwrotu kwoty wykorzystanego kredytu wraz z odsetkami w oznaczonych terminach spłaty oraz zapłaty prowizji od udzielonego kredytu.

Mówiąc prościej: bank przekazuje pewne środki pieniężne na określony cel i na określony czas. W zamian kredytobiorca oprócz kapitału zobowiązuje się do tego, aby zapłacić odsetki. Bank ma prawo również do pobrania prowizji.

Wyróżniamy dwa typy kredytów złotych

Z uwagi na charakter oprocentowania, przedmiotem naszych rozważań będą kredyty ze zmienną stopą procentową. Kształtowane są w oparciu o dwa główne składniki- stałą marżę oraz stawkę referencyjną WIBOR (3M i 6M). To właśnie sposób ustalania WIBORu budzi nasze wątpliwości- z uwagi na nieadekwatność do warunków rynkowych, niezgodność z rozporządzeniem BMR oraz podatność na manipulacje ze strony banków.

O tym, dlaczego WIBOR jest wadliwy, opowiemy w dalszej części przewodnika. Na początek musimy wyjaśnić, czym ów WIBOR tak właściwie jest.

W przeciwieństwie do definicji umowy kredytu, wibor nie posiada definicji legalnej.

W literaturze, WIBOR (Warsaw Interbank Offered Rate) definiowany jest zazwyczaj jako wskaźnik referencyjny określający wysokość oprocentowania pożyczek na polskim rynku międzybankowym. Zgodnie z założeniem jest ustalany jako średnia arytmetyczna wysokości oprocentowania pożyczek międzybankowych, przekazywanych przez największe banki działające w Polsce, które uczestniczą w tzw. fixingu.

WAŻNE:

Obecnie nie dochodzi do realnych transakcji pożyczania środków między bankami, ustalanie WIBORu odbywa się na podstawie deklaracji banków.

W przypadku kredytów ze zmiennym oprocentowaniem, oprocentowanie aktualizuje się co 3 miesiące (w przypadku WIBOR 3M) lub co 6 miesięcy (w przypadku WIBOR 6M). Każdy wzrost wskaźnika WIBOR skutkuje w perspektywie kilku miesięcy wzrostem wysokości raty kredytu.

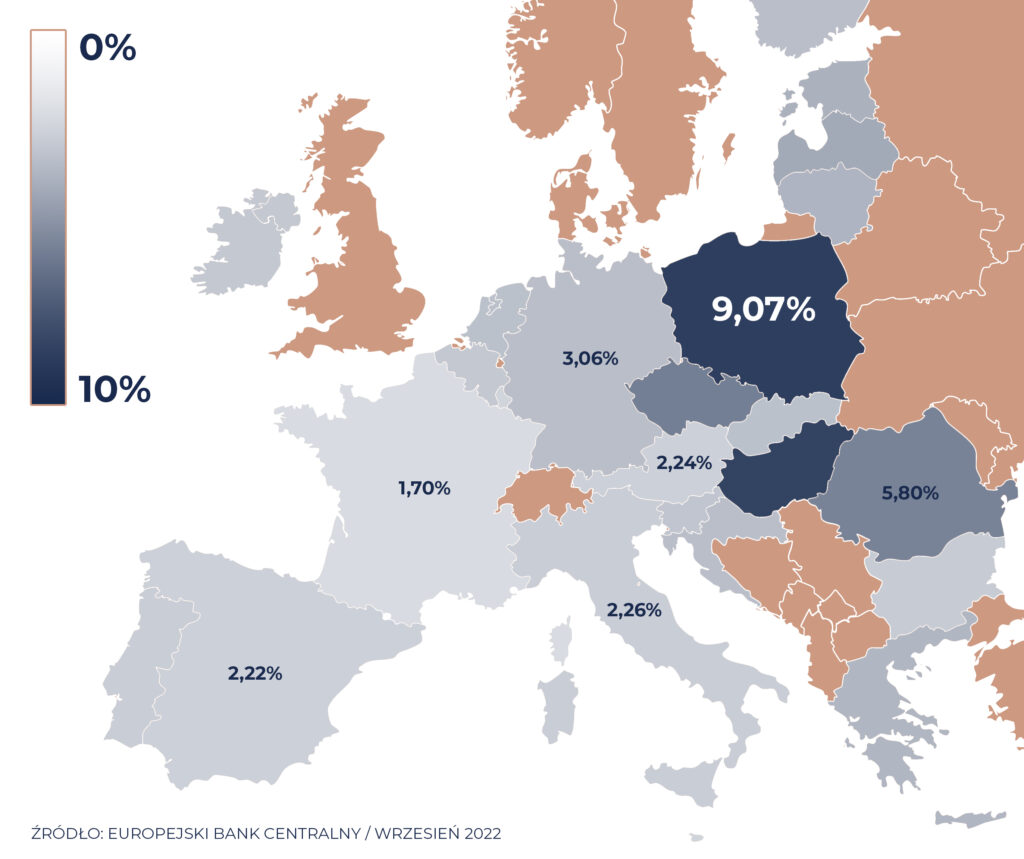

Polskie kredyty na tle Europy

Polskie kredyty należą do najdroższych w całej Unii Europejskiej. W IV kwartale 2021 r. Narodowy Bank Polski rozpoczął proces sukcesywnych podwyżek stóp procentowych. W konsekwencji wzrósł również wskaźnik WIBOR, który z początkowej wartości 0,23% urósł do wartości ok. 7,00-7,50%. W konsekwencji znacząco wzrosły raty odsetkowe. U większości kredytobiorców raty kredytu wzrosły o ponad 100%.

Kiedy spojrzymy na mapę Europy, polski kredytobiorca płaci często nawet 4- 5 krotnie wyższe oprocentowanie niż zachodni sąsiedzi.

UWAGA: Fakt, iż posiadamy tak drogie kredyty nie wpływa sam w sobie na wadliwość umów. Nie możemy powiedzieć w sądzie: płacę x razy więcej niż Niemiec, Francuz- moja umowa jest nieważna.

Dla oceny ważności umowy nie będzie mieć znaczenia fakt, iż WIBOR przechodzi powoli do lamusa. Momentem właściwym do oceny ważności umowy, będzie bowiem chwila zawarcia umowy kredytowej- w której funkcjonował i istniał WIBOR.

* Od grudnia 2022 roku WIBOR zaczyna był stopniowo zastępowany nowym wskaźnikiem – WIRON (Warsaw Interest Rate Overnight), który jest definiowany jako średnia stopa procentowa ważona wolumenem, obliczana na podstawie transakcji depozytowych zawieranych przez podmioty przekazujące dane z instytucjami finansowymi oraz z dużymi przedsiębiorstwami. Dane dot. wskaźnika WIRON dostępne są z opóźnieniem jednego dnia roboczego.

Ocena umów pod kątem wadliwości, odbywać się będzie głównie przez pryzmat tzw. klauzul abuzywnych oraz przepisów kodeksu cywilnego i dyrektywy 93/13.

Klauzule abuzywne - co to takiego?

Czy WIBOR może być badany pod kątem abuzywności?

W poprzednim rozdziale nadmieniliśmy, iż wskaźnik WIBOR będziemy kwestionować głównie przez pryzmat tzw. klauzul abuzywnych oraz przepisów dyrektywy 93/13 oraz kodeksu cywilnego.

Termin “klauzul abuzywnych” jest znany niemal każdemu kredytobiorcy, głównie za sprawą spraw frankowych. To właśnie występowanie klauzul abuzywnych (niedozwolonych) w umowach frankowych spowodowało masowe unieważnienia umów (w sądach znajduje się już ponad 150 000 pozwów, 97 % ludzi wygrało swoje sprawy). Po usunięciu klauzul indeksacyjnych umowa frankowa nie może dalej funkcjonować.

Natomiast czy umowa może funkcjonować bez WIBOR? Na odpowiedź na to pytanie przyjdzie jeszcze pora. Na wstępie musimy zastanowić się, czy WIBOR w ogóle może być poddany ocenie pod kątem abuzywności.

Zgodnie z art. 385 [1] kc postanowienia umowy zawieranej z konsumentem nieuzgodnione indywidualnie nie wiążą go, jeżeli kształtują jego prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy. Nie dotyczy to postanowień określających główne świadczenia stron, w tym cenę lub wynagrodzenie, jeżeli zostały sformułowane w sposób jednoznaczny. Jeżeli postanowienie umowy nie wiąże konsumenta, strony są związane umową w pozostałym zakresie. Nieuzgodnione indywidualnie są te postanowienia umowy, na których treść konsument nie miał rzeczywistego wpływu. W szczególności odnosi się to do postanowień umowy przejętych z wzorca umowy zaproponowanego konsumentowi przez kontrahenta. Ciężar dowodu, że postanowienie zostało uzgodnione indywidualnie, spoczywa na tym, kto się na to powołuje.

Aby móc oceniać dane postanowienie postanowienie niedozwolone (abuzywne) muszą zostać spełnione następujące warunki

- osoba musi posiadać status konsumenta

- postanowienie nie może być indywidualnie uzgodnione,

- postanowienie winno być przyjęte ze wzorca umownego

- nie może dotyczyć świadczenia głównego chyba, że zostało sformułowane w sposób niejednoznaczny,

- postanowienie musi być sprzeczne z dobrymi obyczajami, rażąco naruszać interesy kredytobiorcy

Trzy kwestie wymagają szerszego omówienia: kwestia jednoznaczności WIBORu, status konsumenta oraz sprzeczność WIBORU z dobrymi obyczajami, naruszenie interesów konsumenta.

Niejednoznaczność WIBOR

WIBOR określa bezspornie podstawowe świadczenie (świadczenie główne) tj. odsetki. Ocena pod kątem abuzywności możliwa jest zatem po spełnieniu dodatkowej przesłanki tj. niejednoznaczności takiego postanowienia.

O niejednoznaczności postanowienie mówimy zazwyczaj gdy wynika ona z “niemożności odtworzenia treści wynikającej z postanowienia normy postępowania w oparciu o literalne jego brzmienie” np. błąd językowy. W przypadku WIBORU problem ten jest jednak bardziej złożony i wymaga odesłania do wykładni Dyrektywy 93/13. W ocenie naszej kancelarii, postanowienia umowy kredytu dotyczące zmiennego oprocentowania opartego na WIBOR nie odzwierciedlają przepisów ustawowych bądź wykonawczych w rozumieniu art. 1 ust. 2 dyrektywy 93/13/EWG i podlegają kontroli pod kątem abuzywności. Art. 4 ust. 2 in fine dyrektywy 93/13/EWG wskazuje, iż sformułowania (umowy kredytowej) winne być pisane „prostym i zrozumiałym językiem”. Chodzi o to, aby postanowienie były formułowane nie tylko prawidłowo w sposób gramatyczny, ale i merytoryczny.

TSUE w swoich orzeczeniach wielokrotnie podkreśla, iż postanowienia mają być konstruowane tak, aby przeciętny, dostatecznie uważny i rozsądny konsument mógł zrozumieć, jak będzie kształtować się jego zobowiązanie – Wyrok TSUE: z 30.04.2014 r.,C-26/13, Kásler i Káslerné Rábai, EU:C:2014:282, pkt 71, 72

W orzeczeniu TSUE z dnia z 9.07.2015 r., C-348/14, Bucura, EU:C:2015:447, pkt 66 wskazał, iż konsument musi mieć możliwość oceny kosztu usługi finansowej; musi być w stanie oszacować, w oparciu o jednoznaczne i zrozumiałe kryteria, wypływające dla niego z tej umowy konsekwencje ekonomiczne. Musi być w stanie także dokonać rozsądnej oceny pozytywnych i negatywnych skutków zawarcia umowy oraz ewentualnego ryzyka związanego z jej zawarciem oraz musi rozumieć nie tylko treść danego warunku, lecz również wynikające z niego prawa i obowiązki – zob więcej d. Rogoziński Klauzula oparta na WIBOR a unieważnienie umowy kredytu, s. 63

Co to oznacza w praktyce?

Bank podczas procesu zawierania umowy musi wyraźnie wyjaśnić, jak działają poszczególne elementy kredytu – w tym zmiany w oprocentowaniu. Proces informowania może być przeprowadzony z użyciem wielu dokumentów, takich jak wzorce umowne, prospekty informacyjne czy podczas omawiania treści konkretnej umowy kredytowej.

UWAGA: ciężar wykazania, iż bank należycie wyjaśnił kredytobiorcy W SPOSÓB ZROZUMIAŁY I JASNY czym jest WIBOR i jaki wpływ może mieć na jego zobowiązanie w przyszłości, spoczywa na BANKU. Potwierdza to orzecznictwo TSUE m.in. wyrok z 10.06.2021 r. ws C-776/19 do C-782/1946

Status konsumenta

Gdy dojdziemy do przekonania, iż dane postanowienie jest sformułowane w sposób niejednoznaczny, trzeba ustalić czy zawierana umowa była zawarta przez konsumenta.

Konsument to najprościej rzecz ujmując osoba fizyczna. Nie może nią być osoba prawna ani tzw. ułomna osoba prawna. Konsumentem jest osoba, która dokonuje czynności prawnej, a więc w naszym przypadku zawiera umowę. O tym, czy ktoś jest konsumentem, decyduje moment zawarcia umowy.

Typowy wzorzec konsumenta

Orzecznictwo TSUE definiuje typowy wzorzec konsumenta, określając, iż winna to być osoba poinformowana, dostatecznie uważna oraz rozsądna, która dba o własne interesy (zob. wyrok TSUE z dnia 9 lipca 2015 roku ws. C- 348/14).

Konsument a działalność gospodarcza

Główny problem orzeczniczy stanowią osoby, które mieszkają w nieruchomości, ale przy okazji prowadzą działalność gospodarczą w zakupionej nieruchomości. Banki bardzo często w takiej sytuacji podnoszą, iż sam fakt prowadzenia działalności jest przesłanką do ustalenia, iż stronie nie przysługuje status konsumenta.

Zagadnienie, które od lat budziło wątpliwości, zostało rozstrzygnięte przez TSUE, który wskazał, że nawet w przypadku, gdy kredyt brany był częściowo w związku z prowadzoną działalnością, lecz związek ten był marginalny i nie dominował w ogólnym kontekście umowy, kredytobiorcom przysługuje status konsumenta (zob. wyrok TSUE z dnia 8 czerwca 2023 roku, ws. C-570/21).

Trybunał opowiedział się za stosowaniem szerokiej definicji konsumenta, która pozwala na ustalenie, że taki status przysługuje nawet wtedy, gdy kredyt brany był częściowo w związku z prowadzoną działalnością gospodarczą, lecz cel tej działalności w kontekście umowy kredytu był marginalny i nie był dominującym powodem zawarcia umowy.

Ocena posiadania statusu konsumenta w konkretnym postępowaniu ma jednak charakter ocenny i wymaga indywidualnej analizy.

Sprzeczność z dobrymi obyczajami, rażące naruszenie interesów konsumenta

Ocena, czy dane postanowienie umowne narusza interesy konsumenta, musi odbywać się zawsze indywidualnie.

Dobre obyczaje stanowią pewien powtarzalny wzorzec zachowań, który jest aprobowany przez daną społeczność lub grupę. Są to pozaprawne normy postępowania, którymi przedsiębiorcy winni się kierować. W szczególności zaś, dobre obyczaje to normy postępowania polecające nienadużywanie w stosunku do słabszego uczestnika obrotu posiadanej przewagi ekonomicznej.

W przypadku WIBOR, naruszenie dobrych obyczajów i interesów konsumenta polega zazwyczaj na niedoinformowaniu klienta i stworzeniu błędnego wyobrażenia, co do zawieranego zobowiązania, które może mieć tak duży wpływ na jego sytuację ekonomiczną czy nawet osobistą lub prywatną.

Zgodnie z art. 385 [2] k.c., oceny zgodności postanowienia umowy z dobrymi obyczajami dokonuje się według stanu z chwili zawarcia umowy, biorąc pod uwagę jej treść, okoliczności zawarcia oraz uwzględniając umowy pozostające w związku z umową obejmującą postanowienie będące przedmiotem oceny. (por uchwała Sądu Najwyższego 7 sędziów z dnia 20 czerwca 2018 roku, III CZP 29/17, OSNC 2019, nr 1, poz. 2). Jednocześnie w orzecznictwie zauważa się, że nie są objęte tą oceną kwestie związane z wykonywaniem umowy (uzasadnienie wyroku SN z dnia 1 marca 2017 roku, IV CSK 285/16, LEX nr 2308321).

Dokonując oceny ważności danego stosunku prawnego, tego czy bank należycie wypełnił obowiązek informacyjny i wyjaśnił znaczenie posłużenie się wskaźnikiem WIBOR, sąd będzie brał pod uwagę moment podpisania umowy. Takie stanowisko prezentuje również Trybunał Sprawiedliwości Unii Europejskiej, który w sprawie o sygn. akt C-186/16 wskazał, że artykuł 3 ust. 1 dyrektywy 93/13 należy interpretować w ten sposób, że oceny nieuczciwego charakteru warunku umownego należy dokonywać w odniesieniu do momentu zawarcia danej umowy, z uwzględnieniem ogółu okoliczności, które mogły być znane przedsiębiorcy w owym momencie i mogły mieć wpływ na późniejsze jej wykonanie.

Obowiązek informacyjny banku (WIBOR musi być zrozumiały dla konsumenta)

Jak wskazaliśmy w poprzedniej części poradnika, obowiązkiem banku jest sformułowanie świadczenia głównego (odsetek) w sposób jednoznaczny. Oznacz to, że WIBOR musi być zrozumiały dla złotówkowicza. Wiąże się to nierozłącznie z wypełnieniem przez bank tzw. obowiązku informacyjnego.

W przypadku umów kredytowych, instytucje bankowe mają obowiązek udzielać kredytobiorcom informacji wystarczających do podjęcia świadomej i rozważnej decyzji o zawarciu umowy kredytowej. Bank powinien umożliwić przeciętnemu konsumentowi, który jest właściwie poinformowany, uważny i rozsądny, zrozumienie konkretnego sposobu obliczania tej stopy procentowej. Konsument powinien być w stanie oszacować potencjalne istotne konsekwencje ekonomiczne tego warunku dla swoich zobowiązań finansowych na podstawie jednoznacznych i zrozumiałych kryteriów.

Prawną regulację w zakresie obowiązku informacyjnego wprowadziła rekomendacja S z 2013 roku. Zgodnie z tym dokumentem, Bank ma obowiązek przekazywania informacji o całkowitym koszcie kredytu i rzeczywistym oprocentowaniu według kosztów znanych bankowi na dzień zawarcia umowy. Przed zawarciem umowy, bank zobowiązany jest poinformować klienta o wysokości raty, tempie spłacania kapitału i ryzyku zmiennej stopy procentowej w relacji do okresu kredytowania.

Praktyka wypełniania obowiązku informacyjnego

Sami jesteśmy kredytobiorcami złotowymi i wiemy, jak w praktyce wygląda zawierania umowy kredytu oraz informowania o ewentualnych ryzykach. Najczęściej dana osoba wypełnia wniosek kredytowy, w międzyczasie otrzymuje (o ile w ogóle) krótkie zestawienie stóp procentowych- pisane małą czcionką, z którego nie za wiele wynika. Kredytobiorca nie jest także uświadamiany co oznacza w praktyce, że stopy procentowe mogą wzrosnąć o 10- 15 %. Często słyszę od klientów, że myśleli, iż o tyle procent wzrośnie ich rata… tymczasem rzeczywistość wygląda całkowicie inaczej.

Przykład:

Jeżeli oprocentowanie kredytu np. 100 000 złotych wzrośnie z 6 % do 12 % to kredytobiorca zapłaci 6 000 zł lub 12 000 złotych rocznie.

Zakładając, iż dana osoba spłaca również 1000 złotych kapitału miesięcznie, rata z 1500 złotych wzrośnie do kwoty 2000 złotych.

Przy kredycie w wysokości 400 000 złotych i racie kapitałowej na poziomie 4 000 złotych, wzrost raty całkowitej ulegnie podwyższeniu z kwoty 6 000 złotych do kwoty 10 000 złotych.

Oczywiście te przykłady są uproszczeniem (nie wykazują zmniejszenia salda kapitału), ale doskonale pokazują, co tak naprawdę oznacza w praktyce wzrost oprocentowania.

Jeżeli dołożymy do tego sytuację, w której kredytobiorca bierze kredyt w momencie występowania jednej z najniższych stóp procentowych (jak miało to miejsce w okresie pandemii COVID, gdzie stopy procentowe oscylowały w granicach zera) jest niemal pewnym, że przy kredycie na 20 czy 30 lat, raty muszą wystrzelić mocno w górę.

Czy zatem banki należycie wypełniały obowiązki informacyjne? Ostrzegały, że biorąc kredyty może okazać się, iż kredytobiorca już za kilka lat nie będzie w stanie go spłacać lub będzie to bardzo trudne bo raty wzrosną 2- 3 krotnie?

Na to pytanie możecie odpowiedzieć sobie Państwo sami…

Co natomiast będzie badać Sąd, który oceniać będzie sprawę konkretnego kredytobiorcy?

Sąd oceni, czy główne elementy dotyczące obliczania stopy procentowej, były łatwo dostępne dla każdej osoby zamierzającej zawrzeć umowę o kredyt hipoteczny. Sąd oceni również, czy przedstawiono informacje o wskaźniku WIBOR z przeszłości oraz czy informowano należycie, jaki realny wpływ na zobowiązanie złotówkowicza ma wzrost WIBOR.

UWAGA: Wskaźnik WIBOR nie jest ogłaszany w żadnym publikatorze. Tym bardziej bank ma trudniejszą rolę wykazania tego, iż należycie poinformował o tym, czym jest wskaźnik WIBOR oraz jaki wpływ na zobowiązania może on mieć dla kredytobiorcy

Orzecznictwo TSUE w zakresie obowiązku informacyjnego

Pomocne przy ocenie prawidłowości wypełnienia przez bank obowiązku informacyjnego, może okazać się orzecznictwo TSUE.

Choć Trybunał podkreśla, że dla oceny postanowień umownych będzie miało znaczenie wykonanie obowiązku informacyjnego wynikającego z regulacji krajowych – w szczególności poprzez wskazanie na zmiany wskaźnika z okresu kilku lat poprzedzających zawarcie umowy oraz jego ostatniej dostępnej wartości – por. Wyrok TSUE z 18.11.2021 r., C-212/20, M P. i B P., EU:C:2021:934, pkt 43.26 Wyrok TSUE z 3.03.2020 r., C-125/18, Gómez, EU:C:2020:138, pkt 56 – to zaznacza również, że system ochrony zawarty w Dyrektywie 93/13/EWG opiera się na założeniu, że konsument jest stroną słabszą niż przedsiębiorca zarówno pod względem możliwości negocjacyjnych, jak i ze względu na stopień poinformowania.

TSUE w wielu orzeczeniach podkreśla, iż aby mówić o należytym wypełnieniu obowiązku informacyjnego, zapewniającym materialną transparentność postanowienia umownego, konieczne jest:

- uświadomienie konsumentowi, w jaki sposób zmiana wskaźnika wpływać będzie na wysokość raty kredytu (zob. wyrok TSUE z 20.09.2017 r.,C-186/16, Andriciuc i in.),

- przedstawienie konsumentowi możliwych (np. w oparciu o dane historyczne) zmian stopy oprocentowania, uzależnionej od wskaźnika referencyjnego i ryzyka związanego z tymi zmianami

- używanie języka zrozumiałego dla przeciętnego konsumenta w informacjach zawierających ostrzeżenia o możliwości zmiany parametrów, wpływających na oprocentowanie kredytu i ryzyku z tym związanym

- przekazanie informacji w odpowiednim kontekście, w szczególności nie zniekształcanie ich treści poprzez stwarzanie wrażenia zapewnień o stabilności stopy oprocentowania w długim okresie wykonywania umowy

Dziś, dzięki orzecznictwu w sprawach frankowych wiemy, iż nie można uznać, że blankietowe, oparte na wzorze stosowanym przez bank w niemalże każdej umowie kredytu, oświadczenie, nie czyni zadość obowiązkowi informacyjnemu. Równocześnie takiego obowiązku nie wypełnia też postanowienie umowy, w którym wskazuje się, iż to kredytobiorca ponosi ryzyko zmian kursu waluty obcej (w przypadku PLN – ryzyko zmiennej stopy procentowej).

Dlaczego WIBOR jest wadliwy?

To najważniejsza część naszego poradnika. Chcemy opowiedzieć w niej, dlaczego w ocenie kancelarii, WIBOR jest wadliwy.

Naszą główną wątpliwość, podobnie jak innych prawników i ekonomistów, budzi metodologia ustalania wskaźnika WIBOR.

Określenie wartości wskaźnika referencyjnego WIBOR opiera się na przepisach Regulaminu stawek referencyjnych WIBID i WIBOR, a proces ten jest nadzorowany przez administratora stawki – GPW Benchmark S/A.

Wycena wskaźnika jest przeprowadzana każdego dnia roboczego, a w procesie wyceny uczestniczy dziesięć największych polskich banków. Banki zgłaszają swoje propozycje stawki WIBOR w ramach tzw. panelu fixingowego, czyli ustalają wartości stóp procentowych, na jakich są gotowe udzielać pożyczek na rynku międzybankowym. Po zgłoszeniu wartości przez każdego uczestnika fixingu, administrator odrzuca dwie wartości: najwyższą i najniższą, co wpływa na ustalenie ostatecznej wartości wskaźnika referencyjnego.

Nie dochodzi do zawierania transakcji polegających na pożyczaniu sobie środków przez banki. Głównym źródłem finansowania akcji kredytowej są depozyty, których oprocentowanie jest wyższe niż stawki referencyjne NBP oraz rynku międzybankowego.

WNIOSEK: WIBOR nie stanowi kosztu pozyskania pieniądza przez bank.

Wielu przedstawicieli ekonomii wskazuje, iż wskaźnik WIBOR z uwagi na brak transakcji na których się opiera jest tym samym nierzeczywisty, nierynkowy.

WIBOR jest tworem sztucznym

Bardzo dobrze kwestię nieprawidłowość ustalanie WIBOR opisuje Mirosław A. Bieszki, dr nauk ekonomicznych. Dyrektor zarządzający Gdańskiej Akademii Bankowej wskazuje, iż “stawka WIBOR jest statyczna i obrazuje ocenę banku, a nie średnią rzeczywistych stawek (jak ma to miejsce dla stawki POLONIA dla rynku ON, gdzie jest to średnia ważona wszystkich stawek transakcyjnych na overnight). […] Na rynkach wymiany walutowej punktem odniesienia stają się rzeczywiste transakcje, w przypadku stawki LIBOR tak nie jest. Stawka ta jest bowiem kalkulowana przez BBA (British Bankers’ Association) każdego dnia nie na podstawie rzeczywiście zawartych transakcji i średniej z kwotowań 16 banków, ale ich wyobrażeń odnośnie do własnych kosztów pozyskania funduszy. W normalnych warunkach mechanizm ten sprawdza się, gdyż nie bierze pod uwagę najwyższego i najniższego kwotowania. Ale kiedy ryzyko jest skoncentrowane i wyższe od normalnego, ten mechanizm nie może działać sprawnie. I tak było zarówno na rynku LIBOR, jak i WIBOR

W ocenie naszej kancelarii kluczowe dla oceny prawnej WIBOR jest fakt, iż wskaźnik jest ustalany w oparciu o deklaracje banków, a nie rzeczywiste transakcje gospodarcze. Banki nie pożyczają sobie pieniędzy. Co więcej, skoro banki uczestniczą w procesie flixingu to oczywistym jest, iż są żywotnie zainteresowane tym, aby podawać jak najwyższe propozycje. Bank czerpie korzyść z wyższego oprocentowania, które sam proponuje.

Argument ten jest zbliżony (ale nie identyczny!) do spraw frankowych, gdzie dowolne ustalanie kursów, uznane zostało za sprzeczne z dobrymi obyczajami i prowadzące w praktyce do unieważniania umów kredytów.

WIBOR jest podatny na manipulacje

Wibor jest podatny na manipulacje, co podkreślają nie tylko prawnicy ale i jeden z tzw. sygnalistów banku.

Na początku grudnia 2022 roku roku portal wyborcza.biz opisał przypadek kredytobiorcy hipotecznego, który do pozwu o usunięcie WIBOR-u dołączył donos sygnalisty do Europejskiego Urzędu Nadzoru Giełd i Papierów Wartościowych (ESMA). W donosie autor sugeruje, że istnieje potencjalna manipulacja wskaźnikiem.

Zgodnie z ustaleniami portalu, sygnalista prawdopodobnie pracuje w polskim organie nadzoru finansowego lub w firmie GPW Benchmark, odpowiedzialnej za opracowywanie wskaźnika WIBOR. Jeżeli teza sygnalisty potwierdzi się, ruszy prawdziwa lawina pozwów.

Brak korelacji WIBOR ze stopami procentowymi

WIBOR nie jest sprzeżony ze stopami lombardowymi ustalonymi przez NBP. Koszt pozyskania finansowania bezpośrednio od banku centralnego jest niższy niż oprocentowanie transakcji na rynku międzybankowym!

WIBOR niezgodny z BMR

Na koniec warto zastanowić się czy wskaźnik referencyjny WIBOR spełnia wymogi unijnego rozporządzenia BMR

Rozporządzenie BMR [a dokładnie ROZPORZĄDZENIE PARLAMENTU EUROPEJSKIEGO I RADY (UE) 2016/1011 z dnia 8 czerwca 2016 r. w sprawie indeksów stosowanych jako wskaźniki referencyjne w instrumentach finansowych i umowach finansowych lub do pomiaru wyników funduszy inwestycyjnych i zmieniające dyrektywy 2008/48/WE i 2014/17/UE oraz rozporządzenie (UE) nr 596/2014 („Rozporządzenie BMR”)] to unijna regulacja, która określa zasady opracowywania wskaźników referencyjnych, a także wyznacza standard nadzoru nad instytucjami, które się tym zajmują.

Rozporządzenie BMR zakłada, że opracowywanie wskaźników referencyjnych musi opierać się na metodyce, która jest przejrzysta i odporna na manipulacje. W tym kontekście BMR wymaga, aby wskaźniki referencyjne były ustalane na podstawie rzeczywistych transakcji na danym rynku, a proces ten miał charakter maksymalnie dokładny i wiarygodny, odzwierciedlając realia ekonomiczne.

Przedstawiciele świata bankowego są zdania, że WIBOR spełnia wymogi rozporządzenia i jest ustalany prawidłowo.

Adam Glapiński, prezes Narodowego Banku Polskiego. w jednym z wywiadów wskazał, iż nie można akceptować sytuacji kwestionowania umów kredytowych opartych o WIBOR.

W komunikacie UKNF wskazano, iż uwzględniając wyniki analizy jakościowej materiałów źródłowych oraz rezultaty analizy ilościowej dotyczącej danych wejściowych, organ nadzoru stwierdził, że kluczowy wskaźnik referencyjny stopy procentowej WIBOR posiada zdolność do pomiaru rynku oraz realiów gospodarczych, do których pomiaru został on powołany. Zgodnie z oceną Komisji, wskaźnik WIBOR we właściwy sposób reaguje na zmianę uwarunkowań płynnościowych, zmiany stóp banku centralnego oraz realiów gospodarczych

Pomimo zapewnień sektora bankowego, naszym zdaniem WIBOR wcale nie musi być zgodny z rozporządzeniem BMR.

WIBOR nie opiera się o rzeczywiste transakcje, lecz o dane deklaratywne. Na kształtowanie wskaźnika WIBOR wpływ wywiera rozległy sektor bankowy, czyli uczestnicy fixingu WIBOR tj. dziesięć największych polskich banków. Decydujący wpływ na ustalenie oprocentowania kredytu, stanowiącego kluczowy element świadczenia kredytobiorcy, przypada drugiej stronie umowy – bankowi. Stawka WIBOR, która powinna odzwierciedlać koszt pozyskania kapitału przez bank jest więc zupełnie nieadekwatna do realnych źródeł finansowania akcji kredytowych.

Mówiąc jaśniej: bank dostaje takie oprocentowanie jakie chciałby dostać, co z pewnością faworyzuje wyłącznie jedną stronę umowy. Nie ma żadnych obiektywnych kryteriów ustalania WIBOR, skoro nie ma faktycznych transakcji gospodarczych między bankami.

Wiborowicze a frankowicze

Jedną z najczęściej stawianych tez przez kredytobiorców wiborowych jest ta, jakoby złotówkowicze byli nowymi frankowiczami.

Czy tak jest w rzeczywistości?

Postaramy się odpowiedzieć na to pytanie.

Dostrzegamy dużo podobieństw w sytuacji złotówkowiczów i frankowiczów.

Podobieństwo:

Kredytobiorcy frankowi początkowo płacili bardzo niskie raty. Z czasem, po uwolnieniu kursu CHF ich raty wzrosły. Podobna sytuacja ma miejsce w przypadku kredytów złotowych, gdzie w wyniku podnoszenia stóp procentowych, raty kredytu wzrosły często nawet 2- 3 krotnie.

W odbydwu przypadkach mamy wątpliwość czy banki należycie wypełniały obowiązek informacyjny i informowały o tym jak znacząco może rosnąć zobowiązanie wynikające z umowy.

Różnica:

W kredytach złotowych nie rośnie saldo zadłużenia. Rosną wyłącznie odsetki. Złotówkowicz może zatem spłacić kredyt i wie, że jeżeli pożyczył np. 100 000 złotych to po 15 latach regularnej spłaty (zakładając, iż kredyt jest na 30 lat i raty są równe) jego zobowiązanie zmniejszy się do kwoty 50 000 złotych. Frankowicz może spłacać kredyty po 15 lat i mieć więcej do spłaty niż w momencie brania kredytu.

Podobieństwo:

Banki mają wpływ na kształtowanie zobowiązania. W kredytach frankowych to bank ustalał dowolnie kurs CHF czerpiąc korzyści, a w kredytach złotowych z kolei, bank uczestniczy w procesie fixingu oraz może celowo zawyżać swoje wartości.

Różnica:

W kredytach frankowych bank dowolnie kształtował kurs CHF i nie był w żaden sposób ograniczony co górnej granicy ustalania wysokości kursu.

W kredytach złotowych bank w procesie fixingu składa wyłącznie propozycje. Nad wszystkim czuwa administrator GPW Benchmark. Wartości skrajne są odrzucane.

UWAGA: Podczas analizy umów spotkaliśmy się również z sytuacjami, w których bank przyznawał sobie kompetencje do dokonania zmiany wysokości oprocentowania bez równoczesnego zastrzeżenia obowiązku dokonania zmian w określonych okolicznościach. Taka sytuacja powoduje całkowitą abuzywność umowy.

O co może walczyć WIBOROWICZ?

Czytając nasz poradnik zapewne zadajesz sobie pytanie: o co tak naprawdę możesz walczyć w sądzie?

Spieszymy z odpowiedzią. Możliwości są dwie.

Usunięcie wskaźnika WIBOR z umowy, tzw. "odwiborowienie"

Kredytobiorca złotowy może żądać wyeliminowania z umowy kredytu stawki referencyjnej WIBOR. Tworzy to sytuację, w której bank jest obowiązany zwrócić kredytobiorcy “nadwyżkę”, która powstała poprzez zastosowanie w wyliczaniu rat wskaźnika WIBOR. Wyrok stwarza z kolei sytuację, w której WIBOR ZOSTAJE WYELIMINOWANY Z UMOWY OD POCZĄTKU. W związku z tym, konieczne jest przeliczenie każdej uiszczonej dotychczas raty, wyłącznie w oparciu o marżę banku, nie uwzględniając WIBORu. Kredyt oprocentowany jest od początku bardzo nisko – zazwyczaj na 1 – 2 %.

Przykład

SCHEMAT OBLICZANIA RATY Z UWZGLĘDNIENIEM WIBORu | SCHEMAT OBLICZANIA RATY PO WYELIMINOWANIU WIBORu |

Część kapitałowa raty | Część kapitałowa raty |

W tym wariancie, tj. przy usunięciu WIBORu z umowy, korzyścią kredytobiorcy złotowego jest zwrot tzw. nadwyżki (która sięga zazwyczaj kilkudziesięciu tysięcy złotych) oraz zmniejszenie raty kredytu na przyszłość, a co za tym idzie zmniejszenie także zobowiązania na przyszłość. Aby ta kwestia była dla Państwa jeszcze bardziej czytelna, poniżej przedstawiam prosty przykład, jak wygląda korzyść dla kredytobiorcy przy założeniu wyroku, który eliminuje WIBOR z umowy kredytu:

Pani Maria 25 czerwca 2007 roku, wzięła w banku X kredyt hipoteczny w złotówkach na zakup domu. Kredyt został jej wypłacony 1 lipca 2007 roku, po dopełnieniu wszelkich formalności. Warunki jej umowy kształtują się następująco:

- Data wzięcia kredytu: 25 czerwca 2007 roku

- Data wypłaty kredytu: 1 lipca 2007 roku

- Czas trwania kredytowania (ilość rat): 360 rat

- Rodzaj rat: równe

- Wysokość zaciągniętego kredytu: 200.000 zł

- Marża banku: 2.0 pp.

- Stawka referencyjna: WIBOR 3M

W przypadku uzyskania wyroku, który usuwa z umowy WIBOR, korzyść kształtuje się następująco:

- 77.055,98 PLN – taką kwotę musi zwrócić Pani Marii bank X (wspomniana wyżej “nadwyżka”, po wyeliminowaniu WIBORu z umowy);

- 173.463,10 PLN – ta kwota obrazuje korzyść, którą uzyska Pani Maria w całym okresie kredytowania, przy założeniu, że WIBOR nie ulegnie zmianie. Taką kwotę jeszcze musiałaby wpłacić Pani Maria do banku, gdyby WIBOR pozostał w umowie;

- 21.773,47 PLN – o tyle zmniejszy się saldo Pani Marii po wyeliminowaniu z umowy wskaźnika WIBOR;

Poniżej kolejny przykład obrazujący wyeliminowanie wskaźnika WIBOR z umowy kredytu:

Pan Jan oraz pani Anna, będący małżeństwem, 15 marca 2009 roku wzięli kredyt na zakup mieszkania. Bank Y udzielił im kredytu w wysokości 360.000 zł. Kredyt został im wypłacony 1 kwietnia 2009 roku. Poniżej przedstawiam szczegółowe warunki kredytu pana Jana oraz pani Anny:

- Data wzięcia kredytu: 15 marca 2009 roku

- Data wypłaty kredytu: 1 kwietnia 2009 roku

- Czas trwania kredytu (ilość rat): 300 rat

- Rodzaj rat: równe

- Wysokość zaciągniętego kredytu: 360.000 zł

- Marża banku: 1,5 pp.

- Stawka referencyjna: WIBOR 6M

W sytuacji, w której WIBOR zostanie usunięty z umowy pana Jana oraz pani Anny, ich korzyść wygląda w ten sposób:

- 104.137,31 PLN – taką kwotę będzie musiał zwrócić im bank Y (nadwyżka po usunięciu z umowy WIBORu);

- 216.242,42 PLN – korzyść takiej wysokości pan Jan oraz Pani Anna osiągną w całym okresie kredytowania po wyeliminowaniu stawki referencyjnej WIBOR;

- 32.314,87 PLN – o tyle zmniejszy się saldo pan Jana oraz pani Anny, bo uzyskaniu wyroku usuwającego wskaźnik WIBOR 6M z ich umowy;

Jak widać na powyższych przykładach, wyeliminowanie z umowy stawki referencyjnej WIBOR jest bardzo korzystne dla kredytobiorcy. Wyrok usuwający WIBOR z umowy powoduje nie tylko obowiązek zwrotu przez bank nadwyżki, ale również skutkuje zmniejszeniem salda kredytu. Usunięcie WIBORU z umowy może skutkować korzyścią rzędu setek tysięcy złotych.

Nieważność całej umowy kredytu złotowego

Drugą możliwością jest stwierdzenie przez sąd nieważności całej umowy w wyroku. Skutkiem takiego orzeczenia jest taka sytuacja, jak gdyby umowa nigdy nie została zawarta. W takim przypadku mamy do czynienia z mechanizmem tożsamym do tego, który został powszechnie przyjęty w tzw. “sprawach frankowych”. Oznacza to dla kredytobiorców tyle, iż muszą rozliczyć się z bankiem wyłącznie z udostępnionego kapitału.. Jak wygląda to w praktyce, przedstawia poniższa tabela:

CO ZWRACA KREDYTOBIORCA? | CO ZWRACA BANK? |

Kapitał udzielony przez bank na mocy nieważnej umowy kredytu | Wszystko to, co uiścił kredytobiorca na rzecz banku |

Jak mogą Państwo zauważyć, w porównaniu z tzw. “odwiborowieniem” umowy, sprawa unieważnienia kredytu jest prostsza, nie pozostawia żadnych wątpliwości – strony muszą sobie zwrócić to, co sobie nawzajem świadczyły.

Poniżej przedstawiam Państwu jeden, krótki przykład tego, jak wyglądają skutki unieważnienia umowy:

Pani Karolina wraz z mężem Dawidem, wzięli kredyt złotowy na zakup działki budowlanej, na której następnie zbudowali dom. Bank X udzielił im kredytu w wysokości 500.000 zł. Małżeństwo, do tej pory, uiściło na mocy umowy kredytu na rzecz banku następujące kwoty:

- 550.000 PLN – z tytułu rat kapitałowo-odsetkowych

- 4.500 PLN – z tytułu prowizji banku

- 500 PLN – z tytułu opłaty za wycenę i kontrolę inwestycji

Po stwierdzeniu nieważności umowy przez sąd, kwestia rozliczenia pani Karoliny oraz pana Dawida z bankiem, kształtuje się jak poniżej:

CO MUSZĄ ZWRÓCIĆ PANI KAROLINA ORAZ PAN DAWID? | CO MUSI ZWRÓCIĆ BANK X? |

Kredytobiorcy obowiązani są zwrócić to, co udostępnił im bank na mocy unieważnionej umowy, a zatem kapitał wynoszący 500.000 PLN | Bank z kolei, musi zwrócić na rzecz pani Karoliny oraz pana Dawida wszystko to, co zapłacili oni w okresie trwania umowy kredytu, czyli kwotę 555.00 PLN |

Jeżeli są Państwo zainteresowani tym, jak technicznie wygląda rozliczenie z bankiem po uzyskaniu prawomocnego wyroku oraz co zrobić, aby wykreślić hipotekę z księgi wieczystej nieruchomości, zachęcamy do dalszej lektury niniejszego Poradnika, gdzie tłumaczymy, jak krok po kroku wygląda ten proces.

Statystyki spraw wiborowych

Choć tematyka kredytów złotowych jest stosunkowo nowa, to dorobek orzeczniczy sądów polskich w tych sprawach jest już całkiem znaczny. Wraz z upływem czasu i wpływem kolejnych spraw z powództwa kredytobiorców, baza orzecznicza będzie się sukcesywnie powiększać. Na moment pisania tego poradnika szacuje się, iż w sądach jest ponad 500 pozwów wytoczonych przez kredytobiorców złotowych (takie statystyki w roku 2023 przedstawiał Związek Banków Polskich) oraz co najmniej kilkanaście korzystnych dla kredytobiorców orzeczeń. Orzecznictwo w tym zakresie będzie się bardzo dynamicznie rozwijać, dlatego zachęcamy do śledzenia naszego bloga, na którym będziemy na bieżąco informować o nowościach w tej kwestii.

W połowie 2023 roku, media obiegła przełomowa dla kredytobiorców złotowych informacja, o jednym z najgłośniejszych, a zarazem jednym z pierwszych wyroków w sprawie kredytów złotowych. Mowa tu o wyroku wydanym przez Sąd Rejonowy w Zielonej Górze dnia 7 lipca 2023 roku w sprawie o sygnaturze I C 819/23, w którym Sąd przychylił się do roszczenia kredytobiorców i w wyroku wyeliminował z umowy wskaźnik referencyjny WIBOR. W kontekście tego orzeczenia należy podkreślić, że był to wyrok zaoczny.

Aby nie wdawać się w zawiłe kwestie prawne, wskażę tylko w skrócie, że wyrok zaoczny jest specyficzną instytucją procesu cywilnego, która może zostać przez sąd wykorzystana, gdy pozwany nie wniósł w wyznaczonym przez sąd terminie odpowiedzi na pozew lub gdy pozwany nie stawił się na rozprawie. Taki wyrok nie kończy definitywnie postępowania. Bank w terminie dwóch tygodni od dnia doręczenia mu wyroku, mógł wnieść sprzeciw od wyroku zaocznego, który powoduje, iż sprawa jest rozpoznawana przez sąd w normalnym trybie.

Wyroków jest jeszcze niewiele głównie z uwagi na czas trwania procesu w polskich sądach. Sąd w trakcie postępowania musi dokonać szeregu czynności, między innymi zapoznać się ze stanowiskami stron, przesłuchać strony oraz świadków, a nierzadko również powołać biegłego.

Będziemy na bieżąco będziemy analizować sytuację w sądach i informować na naszym blogu o wszystkim, co będzie wskazywało, w którą stronę idzie orzecznictwo i jakie zapadają orzeczenia.

Bogatsza i warta uwagi jest linia orzecznicza dotycząca zabezpieczeń udzielanych kredytobiorcom złotowym tj. normowania prawa i obowiązków na czas trwania sporu.

Na moment pisania tego poradnika, w orzecznictwie pojawiło się co najmniej kilka postanowień, w których sądy udzielają kredytobiorcom złotowym zabezpieczenia poprzez wstrzymanie obowiązku płatności rat kredytu na czas trwania procesu albo poprzez ustalenie części odsetkowej raty wyłącznie na podstawie marży banku, z wyłączeniem stawki referencyjnej WIBOR.

Istotą zabezpieczenia jest ustalenie, czy roszczenie jest wystarczająco uprawdopodobnione przez stronę oraz to, czy w konsekwencji stronie przysługuje interes prawny w udzieleniu zabezpieczenia. Jeżeli sąd uzna że są podstawy ku temu aby rozważać kwestię nieważności, wydaje postanowienie o udzieleniu takiego zabezpieczenia.

Dla przykładu, Sąd Okręgowy w Kaliszu dnia 20 października 2023 roku, w sprawie o sygnaturze I C 1763/22, wydał postanowienie, w którym udzielił kredytobiorcom złotowym zabezpieczenia poprzez zwolnienie ich w całości z obowiązku uiszczania rat kredytu.

Jest to postanowienie o tyle istotne, iż dotychczas większość zabezpieczeń, udzielanych w sprawach dotyczących kredytów złotowych, polegało na zwolnieniu kredytobiorców z obowiązku płatności rat jedynie w zakresie dotyczącym stawki referencyjnej WIBOR, pozostawiając jednak obowiązek dalszego uiszczania rat, z tym, że część odsetkowa była obliczana wyłącznie w oparciu o marżę banku.

Kolejnym orzeczeniem wartym uwagi, jest postanowienie Sądu Okręgowego w Krakowie z dnia 2 stycznia 2023 roku, wydane w sprawie o sygnaturze I C 4037/22, w którym Sąd udzielił kredytobiorczyni zabezpieczenia, lecz tym razem jedynie poprzez usunięcie wskaźnika WIBOR i ustalenie zobowiązania powódki do uiszczania rat kapitałowo-odsetkowych, obliczanych wyłącznie w oparciu o marżę banku, z pominięciem WIBORu. Postanowienia o takiej treści pojawiają się o wiele częściej, niż te wstrzymujące obowiązek płatności rat w całości.

Orzeczeń, w których sądy udzielają zabezpieczeń, o tożsamej treści (tj. usuwających WIBOR) jest więcej, między innymi:

- postanowienie Sądu Okręgowego w Krakowie z dnia 28 września 2023 roku, w sprawie o sygnaturze I C 4218/23

- postanowienie Sądu Okręgowego w Łodzi z dnia 30 października 2023 roku, w sprawie o sygnaturze I C 1897/23

- postanowienie Sądu Rejonowego Poznań – Nowe Miasto i Wilda w Poznaniu z dnia 26 stycznia 2023 roku, w sprawie o sygnaturze V C 130/23

- postanowienie Sądu Rejonowego Poznań – Nowe Miasto i Wilda w Poznaniu z dnia 20 września 2023 roku, w sprawie o sygnaturze I C 1811/23

- postanowienie Sądu Okręgowego w Toruniu z dnia 12 października 2023 roku, w sprawie o sygnaturze I C 2866/23

- postanowienie Sądu Okręgowego w Suwałkach z dnia 4 października 2023 roku, w sprawie o sygnaturze I C 897/23

Powyżej wskazaliśmy jedynie przykładowe orzeczenia, w których sądy udzieliły kredytobiorcom złotowym zabezpieczeń. Takich orzeczeń będzie z czasem coraz więcej, dlatego zachęcamy do śledzenia naszej strony internetowej. Postanowienia, o których piszę powyżej, wskazują, iż roszczenie kredytobiorców może okazać się zasadne i jest wystarczająco uprawdopodobnione. Ze względu na to, że pozwy, w których kredytobiorcy kwestionują umowy kredytu złotowego, oparte na wskaźniku referencyjnym WIBOR, są stosunkowo nową kategorią spraw w sądach i na prawomocne orzeczenia przyjdzie nam poczekać jeszcze jakiś czas. Na ten moment trudno wskazać, jak będzie kształtowała się linia orzecznicza. Niemniej, wskazane wyżej orzeczenia, mogą być dobrym prognostykiem dla kredytobiorców, którzy przymierzają się do zakwestionowania swojej umowy kredytu.

Jak wskazałem wyżej, w sądach znajduje się około 550 pozwów przeciwko bankom w związku z wadliwością kredytów złotowych (stan na listopad 2023 roku). Jak prezentują się pozostałe statystyki? Zachęcam do zapoznania się z danymi poniżej:

- Zapadło 16 wyroków w sądach I instancji

- Banki wydały 1.4 tys. zaświadczeń z historią spłaty kredytu we wrześniu, 1.8 tys. w czerwcu, a 3.5 tys. w lutym

- 2.3 mln – tyle hipotek zostało ustanowionych, jako zabezpieczenie kredytów złotowych opartych o stawkę referencyjną WIBOR

Po analizie powyższych statystyk widać jasno, że sprawy WIBORu w sądach to pewne novum, które w najbliższych miesiącach będzie nabierało rozpędu. Z czasem, będą pojawiać się nowe wyroki, postanowienia o zabezpieczeniu, a spraw kredytobiorców w sądach będzie przybywać; jednym słowem: linia orzecznicza sądów będzie się kształtowała bardzo dynamicznie. Dlatego warto śledzić informacje w tym zakresie, które będziemy dla Państwa zbierać i na bieżąco publikować na naszym blogu.

Koszty pozwania banku w sprawie wibor

Poniżej przedstawiamy koszty jakie musi ponieść kredytobiorca, który chce wytoczyć powództwo o usunięcie WIBORu z umowy lub o unieważnienie.

Kredytobiorca, który jest konsumentem płaci 1000 złotych opłaty od pozwu. Kwota ta jest stała i zawsze taka sama.

W procesie pojawi się dowód z opinii biegłego- koszt to około 2000 złotych

Postępowanie apelacyjne – Jeżeli kredytobiorca wygra sprawę w I instancji, koszt opłaty od apelacji ponosi bank. Jeżeli sprawę przegrywa kredytobiorca zapłaci 1000 złotych opłaty od apelacji

wynagrodzenie kancelarii w sprawie WIBOR – każda sprawa wymaga indywidualnej analizy oraz wyceny, koszt zależy od wysokości kredytu, rodzaju kredytu, sytuacji prawnej kredytobiorcy. Wynagrodzenie początkowe wynosi zazwyczaj od 4 000 zł do 10 000 złotych. Do tego dochodzi premia za sukces (“success fee”) – zazwyczaj ustalona kwotowo lub procentowo od uzyskanej kwoty zwrotu.

PROCES O UNIEWAŻNIENIE WIBOR KROK PO KROKU

Postępowanie przedsądowe

Osoby posiadające kredyt złotowy oparty na wskaźniku WIBOR, które mają wątpliwości co do ważności swojej umowy kredytowej, powinny rozpocząć proces analizy posiadanych dokumentów, aneksów i porozumień zawartych z bankiem podczas okresu kredytowania. Istotnym elementem jest również ocena, czy kredytobiorca prowadził działalność gospodarczą w kredytowanej nieruchomości, zwłaszcza czy dokonywał odpisów związanych z utrzymaniem nieruchomości.

Dla osób niezaznajomionych z obszarem prawa bankowego, zaleca się skorzystanie z usług doradztwa prawnego, co może ułatwić proces oceny ważności umowy. Współcześnie wiele kancelarii oferuje bezpłatną analizę dokumentów, a niektóre udostępniają również konsultacje z prawnikiem, co eliminuje potencjalne niejasności i umożliwia zadawanie dodatkowych pytań.

Po ustaleniu wad umowy i uzyskaniu podstaw do wytoczenia powództwa, należy wystosować wniosek do banku o wydanie zaświadczeń. Dokumenty te powinny zawierać informacje dotyczące daty wypłaty kredytu, jego kwoty, pobranych opłat okołokredytowych (takich jak prowizje, ubezpieczenia, opłaty) oraz historię spłaty kredytu, obejmującą wykaz rat z datą pobrania, wysokość zastosowanego wskaźnika WIBOR przy każdej racie oraz rozbicie na część odsetkową i kapitałową.

Bank zazwyczaj potrzebuje około miesiąca na przygotowanie zaświadczeń, choć czasami procedura ta może się wydłużyć nawet do dwóch miesięcy. Po otrzymaniu dokumentów można przejść do następnego etapu, którym jest wysłanie do banku reklamacji wraz z wezwaniem do zapłaty.

Reklamacja, wbrew pozorom, pełni dwie istotne funkcje i nie powinna być pomijana. Po pierwsze, zawiera wezwanie do zapłaty, co stawia roszczenie w stan wymagalności, umożliwiając naliczanie odsetek ustawowych za opóźnienie, co jest korzystne finansowo. Po drugie, bank, odpowiadając na reklamację, potwierdza ważność i prawidłowe wykonywanie umowy, co może być istotnym argumentem w trakcie procesu sądowego.

Treść reklamacji powinna klarownie kwestionować umowę kredytową, przedstawiając argumentację prawną, ale także w swej treści wzywać bank do zwrotu wszystkich świadczeń spełnionych na rzecz kredytobiorcy w okresie kredytowania. Warto precyzyjnie określić kwotę i termin spełnienia żądań. Z reguły bank ma 30 dni na ustosunkowanie się do reklamacji, ale ten termin może być wydłużony o kolejne 30 dni w przypadku uzasadnionych powodów.

Po otrzymaniu odpowiedzi od banku na reklamację, można rozpocząć postępowanie sądowe.

Wytoczenie powództwa

Powództwo należy złożyć w sądzie właściwym ze względu na miejsce zamieszkania powodów, czyli kredytobiorców. W treści pozwu konieczne jest uwzględnienie wszystkich istotnych danych osobowych, wskazanie pozwanego, określenie treści roszczenia i wniosków, a także przedstawienie argumentacji faktycznej i prawnej popierającej jego uzasadnienie. Do pozwu powinno się również dołączyć szereg dokumentów, takich jak umowa, zaświadczenia, regulaminy, aneksy, wydruki z Księgi Wieczystej, a także potwierdzenia uiszczenia opłat.

Obecnie, w przeważającej większości przypadków, przy formułowaniu roszczeń stosuje się tzw. kaskadowość. Polega to na tym, że w punkcie 1 pozwu wnosi się roszczenie o zapłatę oraz o ustalenie, że postanowienia dotyczące stawki referencyjnej WIBOR nie wiążą kredytobiorców (tzw. „odwiborowienie umowy kredytu”). To główne roszczenie będzie badane przez sąd w pierwszej kolejności. W punkcie 2 pozwu formułuje się natomiast tzw. roszczenie ewentualne, obejmujące najczęściej unieważnienie całej umowy, na wypadek, gdyby sąd uznał, że usunięcie WIBORu z umowy byłoby zbyt daleko idącą ingerencją w istotę stosunku prawnego, jakim jest umowa.

Niektóre kancelarie (w tym nasza) poza powyższymi roszczeniami, wnoszą również o udzielenie kredytobiorcom zabezpieczenia poprzez ustalenie, że do czasu prawomocnego zakończenia postępowania, część odsetkowa raty kredytu będzie ustalana wyłącznie na podstawie marży banku, z wyłączeniem stawki WIBOR. Tego rodzaju zabezpieczenie jest korzystne dla kredytobiorców, ponieważ w okresie trwania postępowania, będą płacić znacznie niższe raty w porównaniu z sytuacją, gdyby część odsetkowa raty nadal była ustalana na podstawie WIBORu z dodatkiem marży banku.

Odpowiedź na pozew i replika

Po złożeniu pozwu do sądu, konieczne jest wykazanie się cierpliwością, gdyż sąd w pierwszej kolejności dokładnie sprawdza, czy pozew spełnia wszystkie warunki formalne, tj. czy dołączone są wszystkie załączniki, czy właściwie zidentyfikowane są strony postępowania, czy wszystkie niezbędne dane są uwzględnione itp. Następnie sąd rozpatruje wniosek o udzielenie zabezpieczenia i wydaje odpowiednie postanowienie w tej sprawie.

W kolejnym kroku, sąd przesyła kopię pozwu do Banku, nakazując mu ustosunkowanie się i przesłanie odpowiedzi na pozew. Zazwyczaj sądy wyznaczają na to 30-dniowy termin, jednak zdarzają się przypadki (szczególnie przy dużym obciążeniu sędziego sprawami), gdy termin ten może wynieść nawet 3 miesiące.

Odpowiedzi banków na pozew to zazwyczaj obszerne dokumenty, często liczące kilkaset stron, z liczba załączników sięgającą kilkudziesięciu. Pełnomocnicy kredytobiorców potrzebują zwykle kilku do kilkunastu dni na przeanalizowanie odpowiedzi Banku. Następnie przystępują do przygotowania repliki, czyli pisma, które odpowiada na odpowiedź banku. W replice pełnomocnik analizuje argumenty banku i wyjaśnia, dlaczego są one błędne. W wielu przypadkach przedstawia również aktualną linię orzeczniczą oraz stanowisko doktryny, aby wzmocnić argumentację prawna.

Przesłuchanie świadków

Po zapoznaniu się przez sędziego z przedstawionymi stanowiskami stron sporu, rozpoczyna się etap postępowania dowodowego. W pierwszej kolejności sędzia analizuje dokumenty załączone do pism procesowych przez strony. Następnie przeprowadza przesłuchania świadków, których zeznania zostały zawnioskowane przez strony. Kredytobiorcy zazwyczaj nie składają wniosków o przesłuchanie świadków, ponieważ osobiście uczestniczyli w całej procedurze kredytowej. Natomiast bank zazwyczaj wnioskuje o przesłuchanie pracowników Oddziału oraz Centrali Banku. Należy jednak podkreślić, że świadkowie ci często posiadają niską wartość dowodową, gdyż trudno im jest przypomnieć sobie szczegóły związane z zawarciem umowy kredytu, zwłaszcza jeśli miało to miejsce kilka lat temu. Warto także zaznaczyć, że pracownicy banku zawierają dziesiątki umów miesięcznie, co sprawia, że szanse na ich pamięć dotyczącą konkretnej umowy są minimalne.

Niektóre sądy odmawiają natychmiastowo wnioskowi banku o przeprowadzenie dowodu z przesłuchania tych świadków, inne zezwalają na takie przesłuchanie, jednakże, aby zaoszczędzić czas, realizowane jest ono na piśmie. W przypadku przesłuchania na piśmie, pełnomocnicy procesowi są zobowiązani do przesłania listy pytań do świadków. Cały proces związany z przesłuchaniem świadków w praktyce trwa około pół roku.

Po zakończeniu przesłuchań świadków, sąd podejmuje decyzję, czy konieczne jest przeprowadzenie dodatkowych dowodów lub czy pełnomocnicy muszą ustosunkować się do określonych kwestii lub zagadnień. Jeśli sąd uzna, że nie ma takiej potrzeby, wyznacza termin rozprawy, na którą zostają wezwani także kredytobiorcy, aby udzielić swojego zeznania.

Rozprawa i przesłuchanie kredytobiorców

W dniu rozprawy kredytobiorcy są zobowiązani osobiście pojawić się w sądzie. W przypadku posiadania pełnomocnika, można przypuszczać, że również on stawi się na rozprawie. Niezbędne jest przybycie na rozprawę z ważnym dokumentem tożsamości oraz odpowiednio ubranym.

Podczas rozprawy pierwsze pytania zadaje sąd, który chce poznać wersję zdarzeń, opartą na pamięci kredytobiorców. Następnie pytania kieruje pełnomocnik powodów, a na końcu pełnomocnik pozwanego Banku. Ważne jest, aby w trakcie rozprawy sąd poinformował powodów (kredytobiorców) o konsekwencjach związanych z ustaleniem nieważności umowy.

Po przesłuchaniu powodów, sąd udziela głosu pełnomocnikom stron, którzy w mowach końcowych mogą po raz ostatni zwrócić uwagę sędziego na konkretne argumenty przemawiające, na przykład, za ustaleniem nieważności umowy kredytu. Następnie sąd zamyka rozprawę i ustala termin ogłoszenia wyroku. W niektórych przypadkach sędziowie wydają wyroki bezpośrednio po zakończeniu rozprawy, jednak jest to sytuacja bardzo wyjątkowa.

Wyznaczenie terminu publikacyjnego wyroku i jego ogłoszenie

Zazwyczaj ogłoszenie wyroku zostaje przełożone na wyznaczony termin, który przypada nie później niż dwa tygodnie po zakończeniu rozprawy.

Na ogłoszenie wyroku kredytobiorcy mogą, lecz nie są zobowiązani, stawić się osobiście. Prawdopodobnie zrobi to ich pełnomocnik, który przekaże im rezultaty sprawy oraz przedstawi główne powody podjętej decyzji. Cała procedura ogłoszenia wyroku zazwyczaj trwa od 15 do 30 minut. Sąd podaje treść rozstrzygnięcia, a także w motywach ustnych wyjaśnia, dlaczego wydano taki, a nie inny wyrok.

Uzasadnienie wyroku w sprawie kredytu złotowego

Strony dysponują 7-dniowym okresem (rozpoczynając od dnia ogłoszenia wyroku) na złożenie wniosku o uzasadnienie wyroku. Ten wniosek odgrywa kluczową rolę dla strony, która planuje złożyć apelację, szczególnie jeśli orzeczenie sądu jest dla niej niekorzystne. Przed złożeniem apelacji koniecznym warunkiem formalnym jest uzyskanie uzasadnienia. W uzasadnieniu sąd precyzyjnie wyjaśnia, jakie kwestie brał pod uwagę, jakie dowody miały wpływ na jego decyzję, a także jakimi argumentami prawnymi się kierował, wydając wyrok.

Zgodnie z wytycznymi, uzasadnienie wyroku powinno być opracowane w ciągu 14 dni. Niestety, jest to jedynie termin instrukcyjny, którego sędziowie często nie przestrzegają. Zazwyczaj uzasadnienie jest dostępne po około 3 miesiącach od daty ogłoszenia wyroku.

Postępowanie przed sądem II instancji w sprawie kredytu złotowego

Strona, która przegrała sprawę, ma 14 dni od dnia otrzymania uzasadnienia, aby przygotować i złożyć apelację do sądu. W oparciu o nasze doświadczenie możemy stwierdzić, że w przypadku porażki banku, ten zazwyczaj decyduje się na złożenie apelacji. Procedura apelacyjna polega na złożeniu apelacji do Sądu II Instancji za pośrednictwem sądu, który wydał pierwotny wyrok. Oba sądy oceniają apelację pod kątem formalnych, fiskalnych i terminowych wymogów. Z powodu złożonej procedury, czasami, jako pełnomocnicy kredytobiorców, otrzymujemy apelację od pozwanego banku dopiero po kilku miesiącach od daty wydania pierwotnego wyroku. W apelacji wskazuje się błędy popełnione przez sąd, które mogą obejmować błędną ocenę dowodów, nieprawidłową interpretację prawa lub faktów.

Odpowiedź na apelację

Po otrzymaniu apelacji od sądu II instancji, musimy w ciągu 14 dni przygotować odpowiedź. Jeśli jesteśmy stroną, która zwyciężyła w procesie, prezentujemy argumenty potwierdzające, że orzeczenie sądu I instancji było zgodne z prawem i słuszne. Oczywiście, możemy zaktualizować nasze stanowisko procesowe oraz dostosować argumentację prawną. Warto także przedstawić najnowsze wyroki wydane w ostatnich miesiącach w podobnych sprawach.

Wyznaczenie terminu rozprawy apelacyjnej i wydanie wyroku

Następnym krokiem w toku postępowania sądowego jest przeprowadzenie rozprawy apelacyjnej, w której pełnomocnicy stron przedstawiają swoje argumenty. Kredytobiorcy zazwyczaj nie są już obowiązani do stawiennictwa na tej rozprawie. Pełnomocnicy ponownie prezentują swoje stanowiska, przedstawiają wnioski i starają się przekonać sędziów o słuszności swoich argumentów. Po tym etapie sędzia zamyka rozprawę i ogłasza wyrok. Podobnie jak w przypadku postępowania przed sądem I instancji, sąd może również przełożyć termin ogłoszenia wyroku na inny dzień. Wyrok wydany w procesie apelacyjnym jest ostateczny, co oznacza, że strona nie ma możliwości odwołania się.

Wezwanie Banku do zapłaty oraz wniosek o nadanie klauzuli wykonalności

Po pomyślnym zakończeniu procesu, strony zobowiązane są do rozliczenia wzajemnych świadczeń. W tym kontekście, kredytobiorca wzywa bank do zapłaty nie tylko kwot określonych w treści wyroku, ale także tych, które zostały uiszczone przez kredytobiorcę w trakcie trwania postępowania. Ponadto, w wezwaniu dokonuje się kapitalizacji odsetek, precyzyjnie określając kwotę, która wynika z tego tytułu.

W treści wezwania do uregulowania należności powinno się określić precyzyjne kwoty do zapłaty (z dokładnością do dwóch miejsc po przecinku), tytuł, z którego wynika żądanie płatności, ustalić termin uregulowania świadczenia oraz podać numer rachunku bankowego.

Jeżeli bank nie spełni świadczenia możemy wystąpić do sądu z wnioskiem o nadanie klauzuli wykonalności a następnie skierować sprawę do komornika, który wyegzekwuje kwotę zasądzoną wyrokiem ewentualnie po upływie terminu wskazanego w wezwaniu do zapłaty możemy złożyć oświadczenie o potrąceniu wierzytelności banku (tj. wypłaconego kredytu) wraz z wierzytelnością kredytobiorców (tj. świadczeń, które spełnili na mocy umowy kredytowej). W kwestii wierzytelności kredytobiorców, wszystko zależy od tego, jaki wyrok zapadł. Jeżeli sąd wyeliminował z umowy stawkę referencyjną WIBOR, kredytobiorcom przysługuje roszczenie o zwrot wszystkich “nadpłat”, które uiścili ze względu na zastosowanie w umowie WIBORu. Wysokość rat obliczona wyłącznie w oparciu o marżę, nie będzie podlegała zwrotowi. W przypadku unieważnienia przez sąd całej umowy, kredytobiorcom będzie przysługiwało roszczenie o zwrot wszystkich uiszczonych na mocy nieważnej umowy rat kapitałowo-odsetkowych, opłat oraz prowizji.

Oświadczenie o potrąceniu oraz wniosek o list mazalny

Gdy nadejdzie termin wymagalności wszystkich naszych roszczeń i nie egzekuwjemy wyroku na drodzę egzekucyjnej, mamy możliwość złożenia oświadczenia o potrąceniu własnych wierzytelności z należnością banku.

Oprócz uregulowania zobowiązań z bankiem, konieczne jest również dokonanie wykreślenia hipoteki (w przypadku unieważnienia umowy), która służyła jako zabezpieczenie kredytu. W tym celu składamy do banku wniosek o wystawienie listu mazalnego.

Wniosek do sądu wieczystoksięgowego o wykreślenie hipoteki ustanowionej na rzecz Banku

Po prawomocnym zwycięstwie w procesie i unieważnieniu umowy, konieczne jest złożenie wniosku do sądu wieczystoksięgowego, domagając się skreślenia hipoteki, która została ustanowiona na rzecz banku. Chociaż podstawą tego wniosku może być sam wyrok, który stwierdza nieważność umowy kredytowej, warto również rozważyć wezwanie banku do wydania listu mazalnego. Wbrew pozorom, większość banków obecnie stara się respektować orzeczenia sądowe, co często skutkuje wydaniem takiego listu. Po skreśleniu hipoteki z księgi wieczystej, zasadniczo nie istnieje już żadne powiązanie między kredytobiorcą a bankiem udzielającym kredytu hipotecznego.

PODSUMOWANIE

Mamy nadzieję, iż nasz poradnik przybliżył Państwu choć trochę tematykę kredytów złotowych oraz wadliwości kredytu WIBOROWEGO. Tematyka kredytów PLN jest stosunkowa nowa i będzie się rozwijać. Zachęcamy do tego aby analizować indywidualnie swoje umowy, konsultować je z prawnikami, szukać optymalnego rozwiązania.

Przestrzegamy również Państwa przed korzystaniem z usług pośredników oraz kancelarii prawnych (spółek z o.o.) itd., które nie dają gwarancji rzetelnego prowadzenia sporu.

Autorzy poradnika

Daniel Ostaszewski- radca prawny, mediator, wspólnika zarzadzający, od wielu lat pomaga osobom pokrzywdzonym przez instytucje finansowe, miłośnik prawa bankowego. W czasie wolnym aktor teatralny.

Jacek Firlej – prawnik z wieloletnim doświadczeniem w zakresie prowadzenia sporów z bankami. Członek Okręgowej Izby Radców Prawnych w Poznaniu oraz wieloletni pracownik naszej Kancelarii, który wraz z mec. Ostaszewskim współtworzył dział frankowy.

Jakub Jankowski- młodszy prawnik, członek działu frankowego oraz działu prawa spadkowego w naszej Kancelarii, asystent prawny mec. Ostaszewskiego w zakresie sporów z bankami. Jego pasją jest prawo cywilne, prawo bankowe oraz prawo rodzinne.