Kancelaria adwokacko-radcowska Czyżewski Ostaszewski sp.k. zajmuje się sprawami frankowymi dotyczącymi zarówno kredytów indeksowanych do franka szwajcarskiego, jak i kredytami denominowanymi we franku szwajcarskim.

Wielu kredytobiorców nie zdaje sobie sprawy z tego, jaki typ kredytu został przez nich zawarty. Typ kredytu ma natomiast istotne znaczenie dla argumentacji prawnej, która będzie następnie podnoszona w trakcie procesu frankowego. Dlatego też celem wyjaśnienia należy wskazać, że:

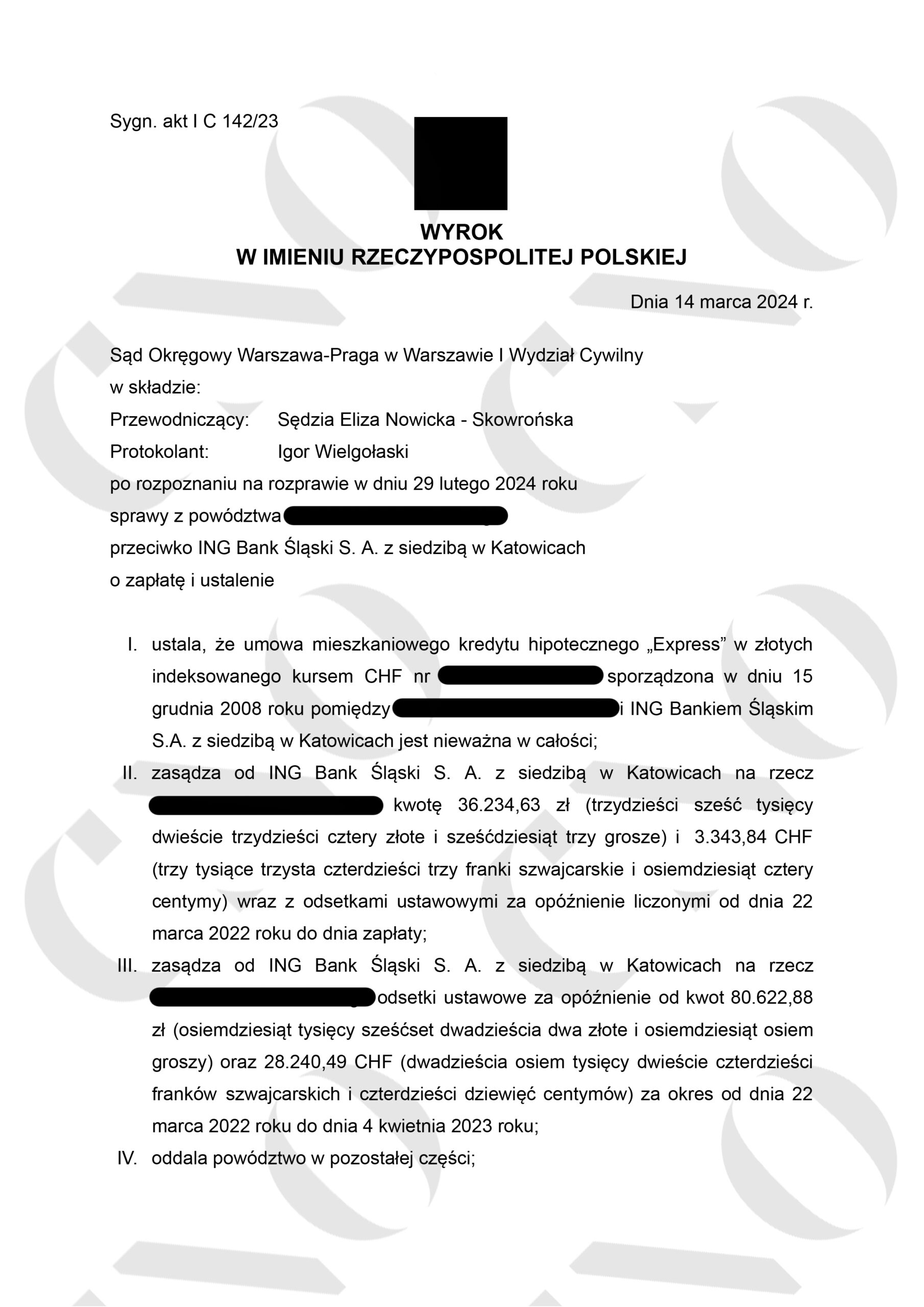

- kredyty indeksowane do franka szwajcarskiego – są to kredyty, w których kwota kredytu, wypłata kredytu, jak i spłata kredytu następowały w złotówkach. Kapitał w dniu uruchomienia kredytu był przeliczany przez Bank na franki szwajcarskie, które był zaliczane jako jego saldo. Bank stosował do przeliczeń własne kursy wymiany walut. Frankowicz w momencie zawierania umowy nie znał dokładnej kwoty, jaką będzie musiał zwrócić na rzecz Banku.

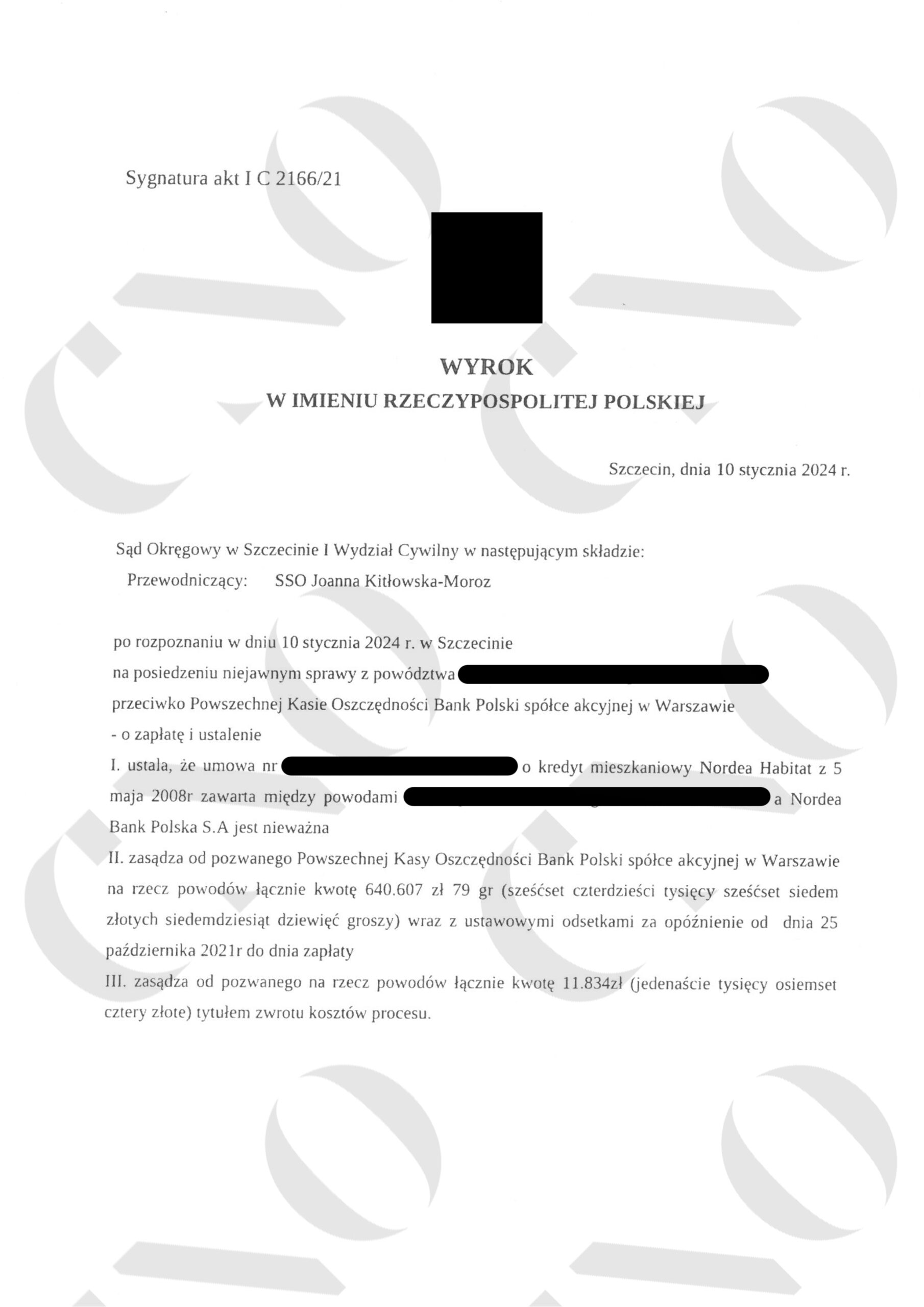

- kredyty denominowane we franku szwajcarskim – są to kredyty, w których kwota kredytu była wyrażona we franku szwajcarskim. Wypłata kredytu następowała jednak w złotówkach, po przeliczeniu kapitału przez Bank. Tym samym w momencie podpisywania umowy kredytobiorca frankowy nie znał dokładnej kwoty, jaka zostanie mu wypłacona. Spłata kredytu podobnie, jak przy kredycie indeksowanym następowała w złotówkach.

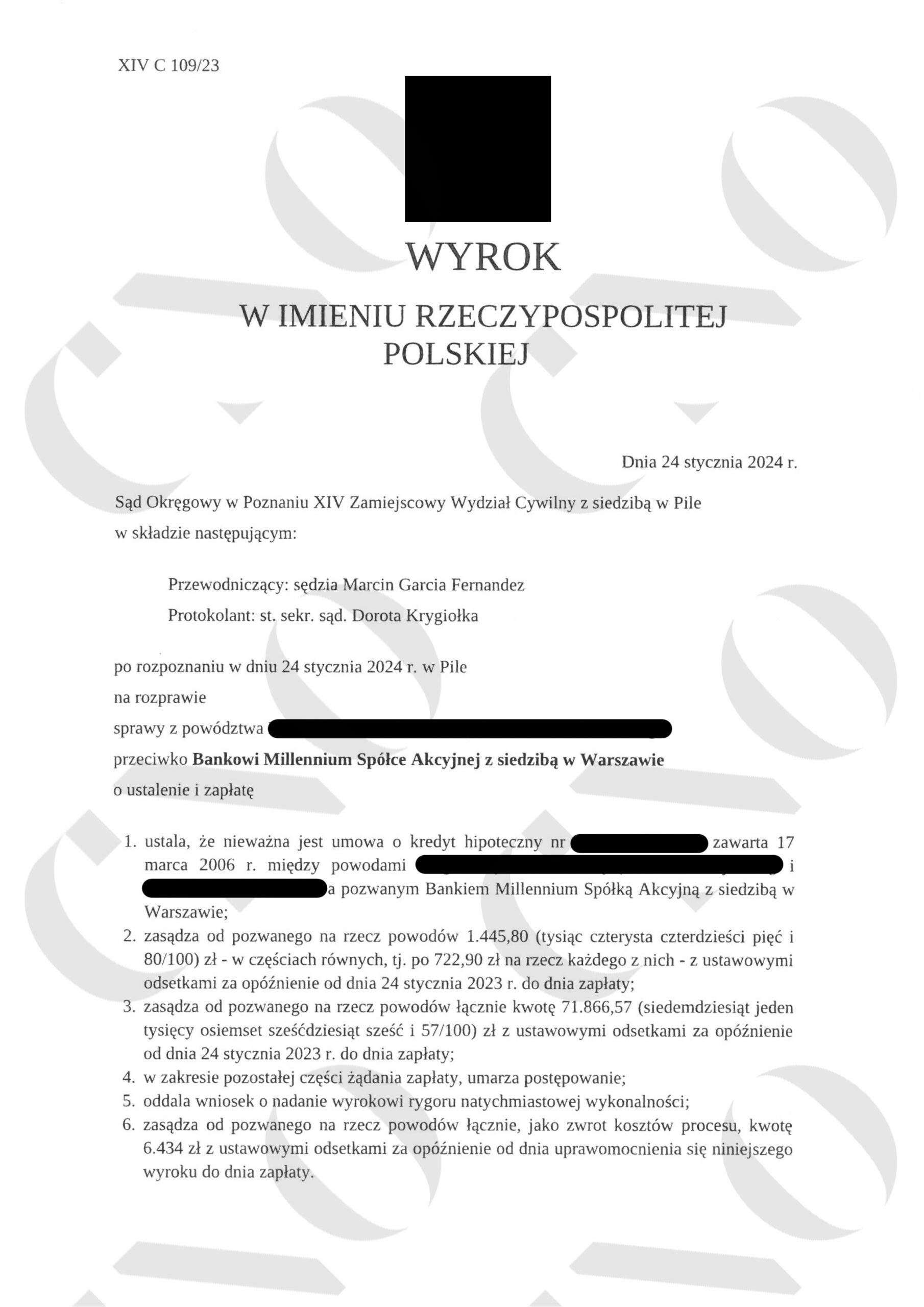

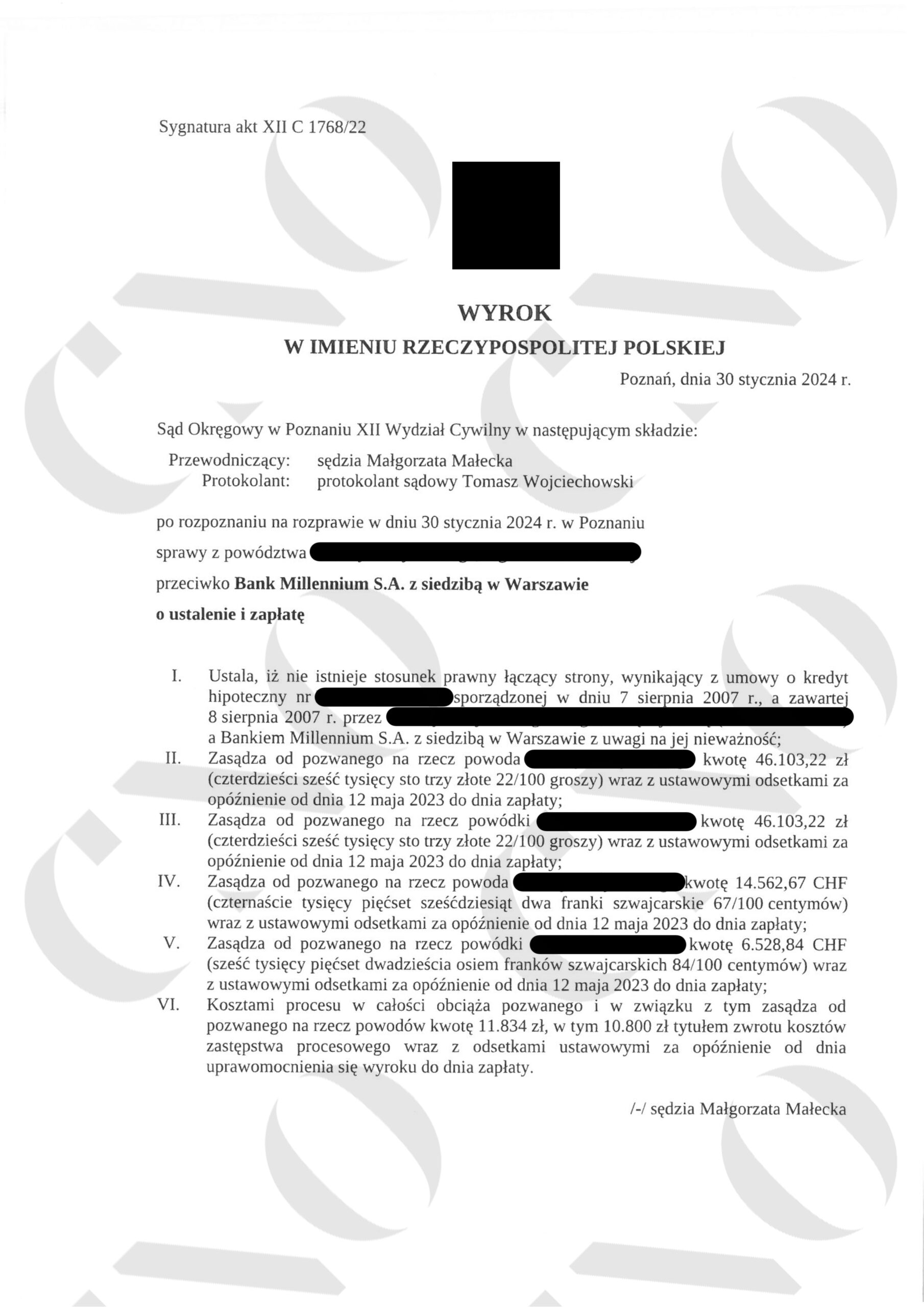

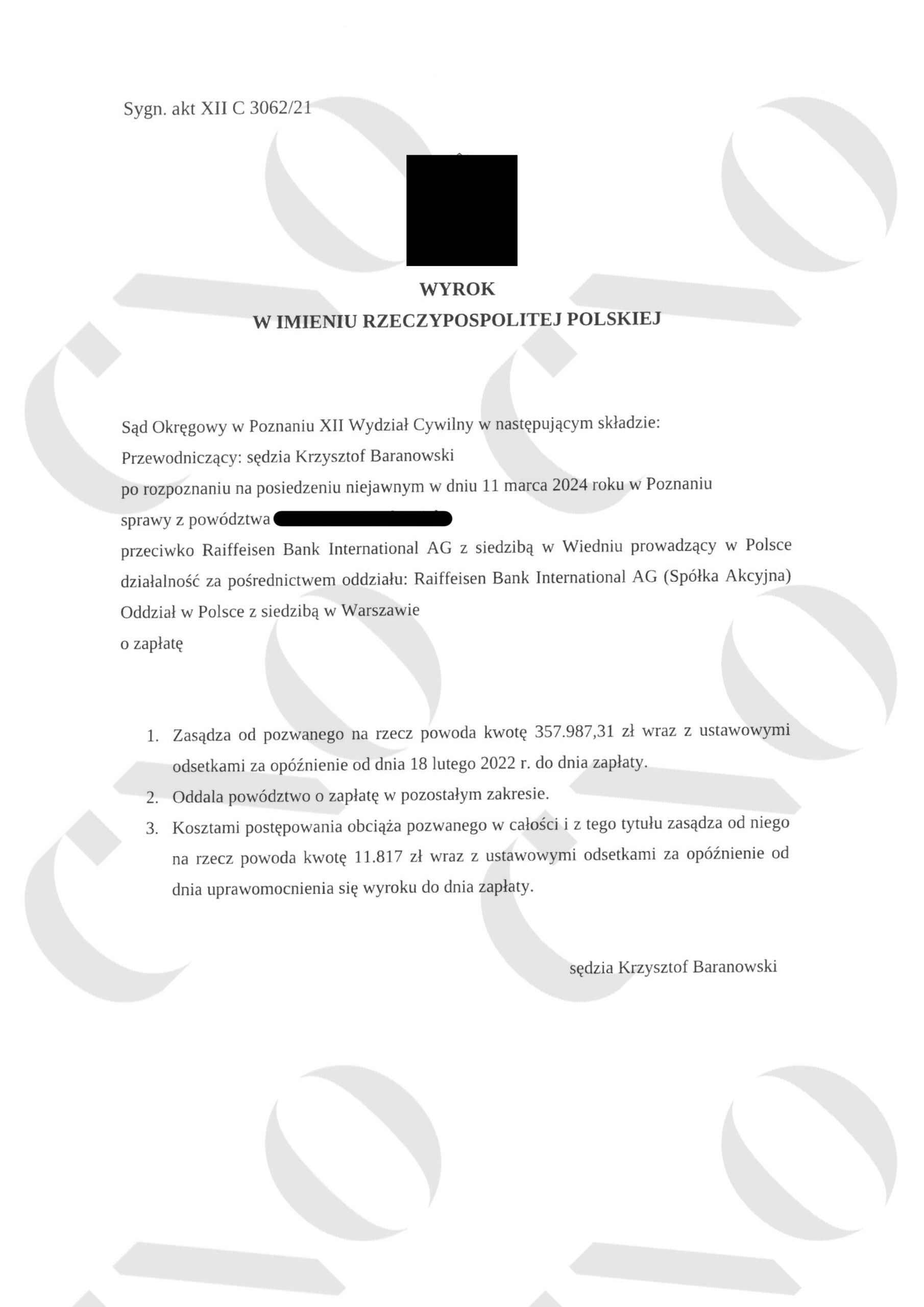

Banki, które najchętniej udzielały kredytów indeksowanych to: Bank Millennium, Getin Bank, Noble Bank, mBank, BRE Bank, Nordea Bank Polska, Raiffeisen, Polbank, ING Bank Śląski oraz Ge Money.

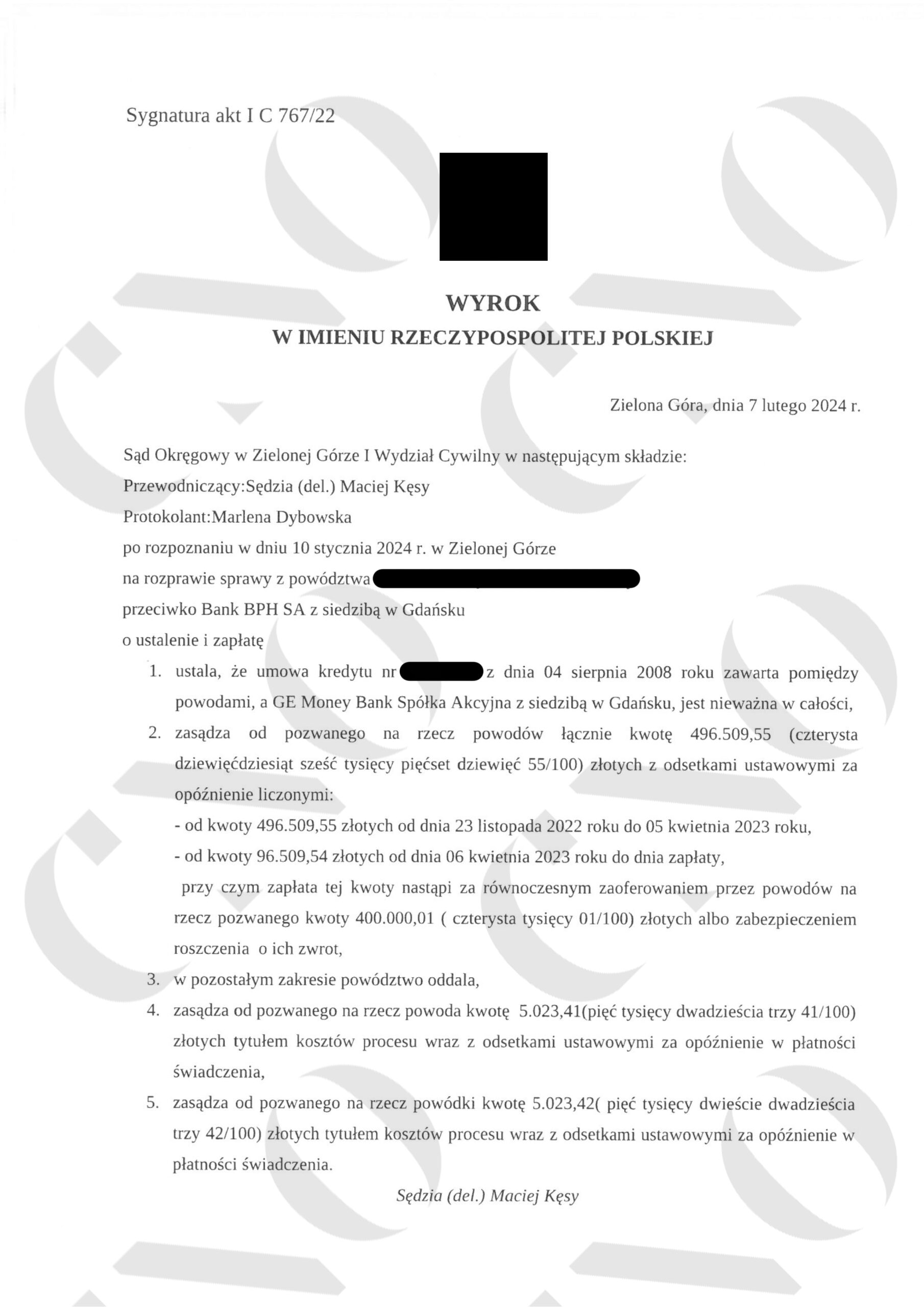

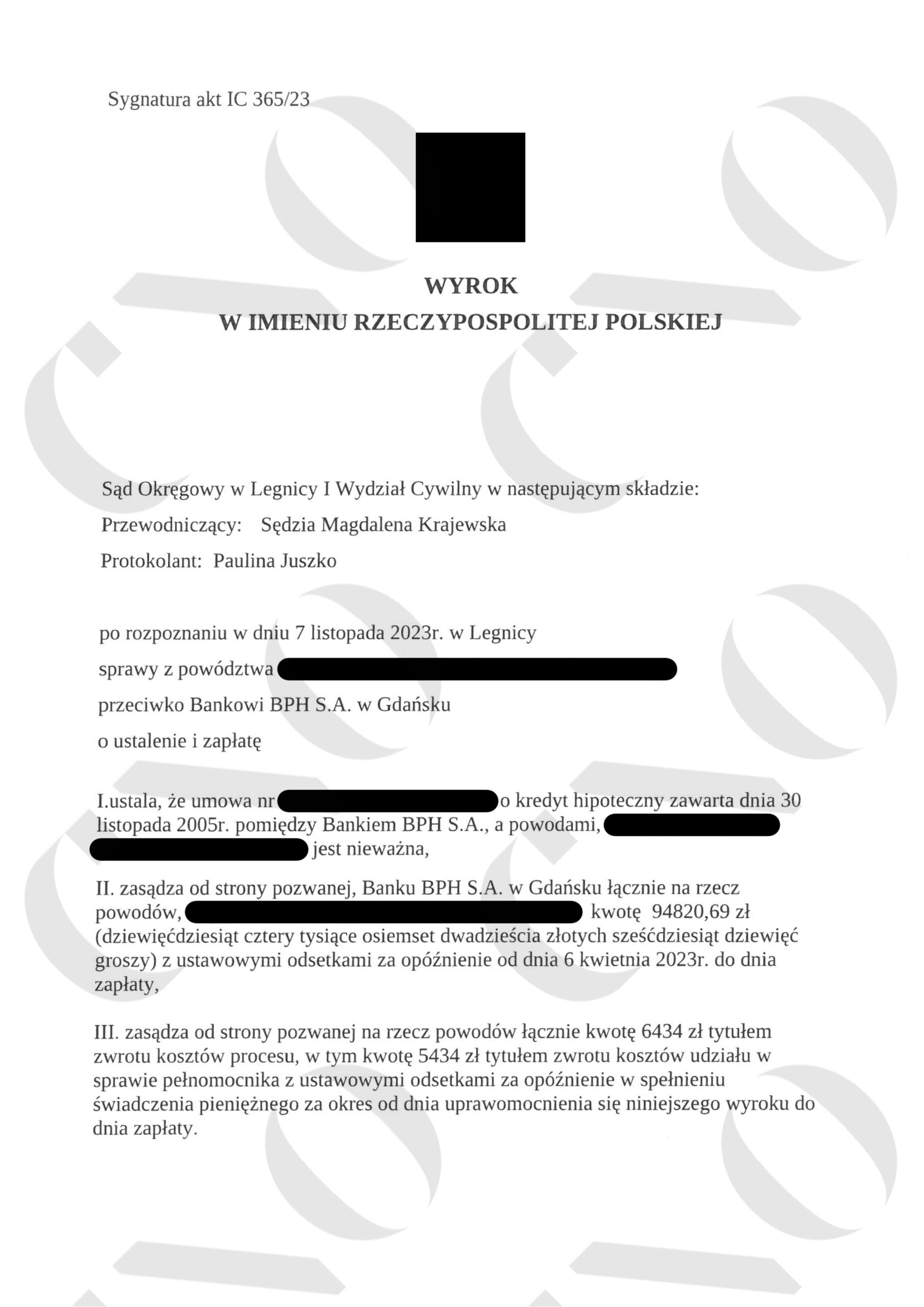

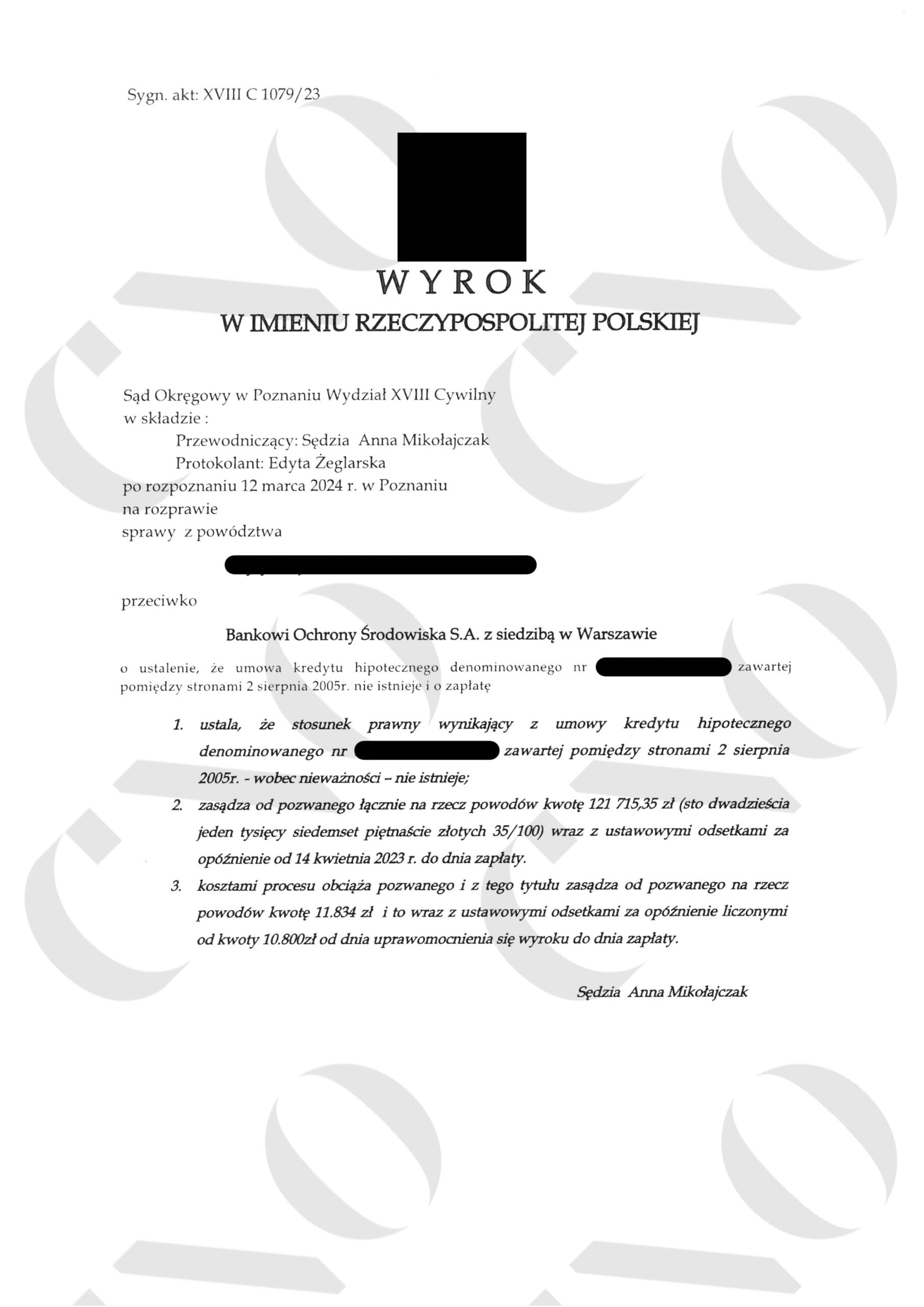

Z kolei w kredytach denominowanych specjalizowały się: Bank BPH, Nordea Bank Polska, PKO BP, BGŻ, Fortis Bank, BOŚ Bank oraz Deutsche Bank.

Na szczególną uwagę zasługuje Kredyt Bank, który w umowie wskazywał, że kredyt jest kredytem denominowanym, natomiast w rzeczywistości był to kredyt indeksowany.